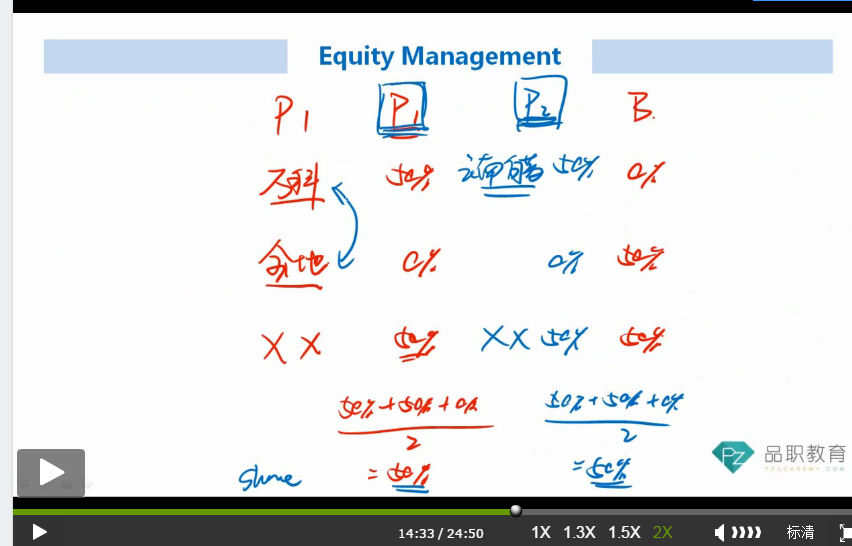

active share和active risk的关系到底是什么样子呢?

1)图中圈4到closet indexing,应该是correlation不变、weight调整。我觉得这种情况下,应该是active share和active risk都变小。因为active share和active risk的区别是,后者多考虑了correlation。但这里correlation没变化,那不就active share=active risk了嘛?

2)李老师说,active risk比active share多考虑了资产种类间的相关性。但是在他们两者互推的部分,原文、李老师都多次用到“也不一定”等表述进行解读。对这一块有点模糊,请帮忙梳理。下面我想简单梳理下我的看法,请老师帮忙判断正误。(active risk=ar ,active share=as)

①如果是weight变化,其余不变,应该as和ar同向变化,即as和ar可以互推。

②如果是correlation变化,其余不变,应该是as不变、as变化,即as和ar二者此时无关。