老师,这个框起来的部分是什么,怎么理解?

对做题来说有用吗?代表什么?

包包_品职助教 · 2019年04月09日

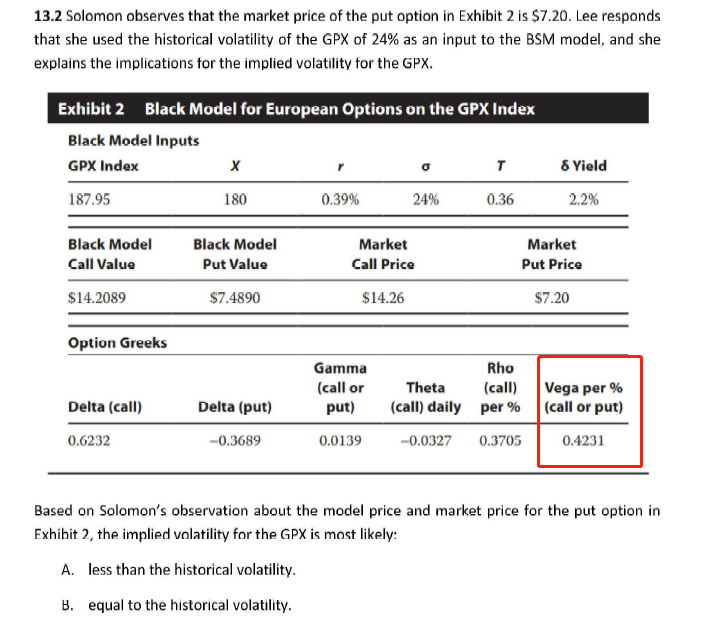

表格中的volatility 和model price对应,

implied volatility是指根据市场上的期权价格带入BSM,算出来的volatility。

这道题目主要是比较以历史volatility作为输入变量根据BSM模型算出来的put price和市场上的期权价格做比较,如果前者大,说明历史volatility大,如果后者大,说明implied volatility大。

Vega的数据对于做这道题目来说用不上。

粉红豹 · 2019年04月09日

也就是说,这个0.4231就是选项中的historical volatility,即对应model price 7.4890的volatility,对吗?也就是说,如果用当前的7.2的market price 来算一个implied volatility,一定是小于这个0.4231的,对不?

包包_品职助教 · 2019年04月09日

哎呀不是,0.4多那个是Vega 是volatility 变化对期权价格变化的影响,不是volatility 本身,volatility 是第一排第三个那个字母,segama

粉红豹 · 2019年04月09日

Emmmm,哦,也就是说,那个西格玛24%就是选项中的historical volatility,即对应model price 7.4890的volatility,对吗?也就是说,如果用当前的7.2的market price 来算一个implied volatility,一定是小于这个24%的,对不?

包包_品职助教 · 2019年04月09日

对的对的