开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小米 · 2019年04月06日

源_品职助教 · 2019年04月06日

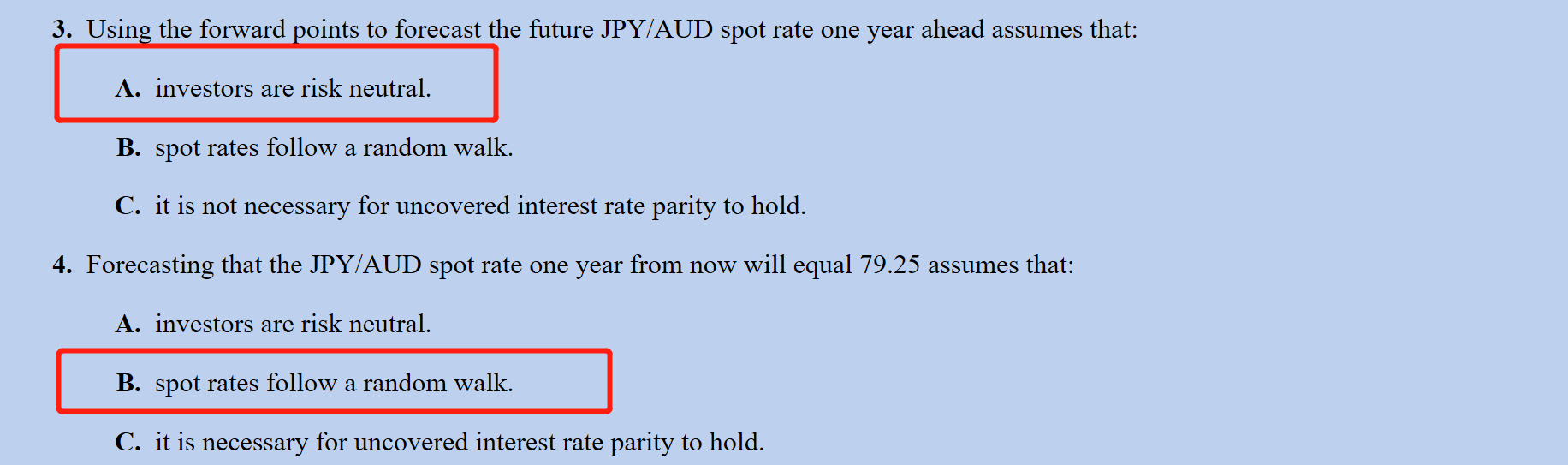

第四题

如果 spot rates 是随机游走的,那么其长期波动的均值就是0,。

所以我们便可以认为当前时点的spot rates 可以代替一年后的spot rates

第三题,如果 forward rates是 future spot rates的无偏估计,那么 Uncovered interest rate parity 就是成立的。

Uncovered interest rate parity就是假设投资者风险中性。

因为投资者对风险不在乎,因为future spot rates代表没有签订远期合约锁定未来利率水平,投资者面临外汇风险。

假设forward rates=future spot rates,就表明投资者对于风险是无所谓的态度。