开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

aaron_chenzh · 2019年04月05日

问题如下图:

选项:

A.

B.

C.

解释:

想问一下答案是不是这样才对?

谢谢

吴昊_品职助教 · 2019年04月05日

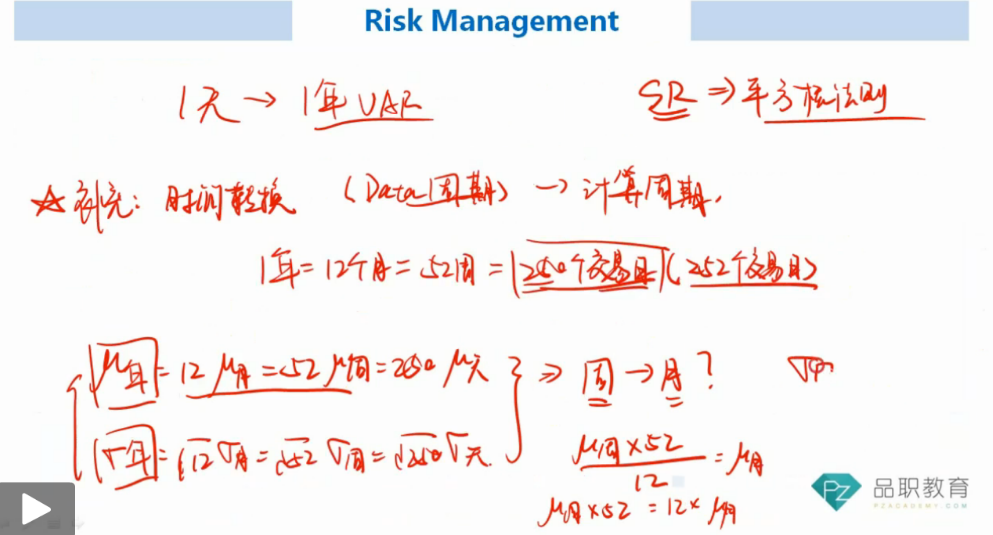

不对。在做VaR期限转换的时候应该遵循平方根法则,我们转换的也是不同期限的收益率和标准差,不是不同期限的VaR直接做转换,所以我们不能直接将monthly VaR和weekly VaR用根号12和根号52做转换。

我们应该先算出组合的均值和标准差,然后分别将月均值和月标准差转换成周均值和周标准差,然后再代入VaR的计算公式,得到weekly VaR。

组合标准差答案是否不对,怎么也算不一样