开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Eric2010 · 2019年04月03日

收到,谢谢老师!

Eric2010 · 2019年04月12日

吴昊_品职助教 · 2019年04月13日

不用谢

吴昊_品职助教 · 2019年04月08日

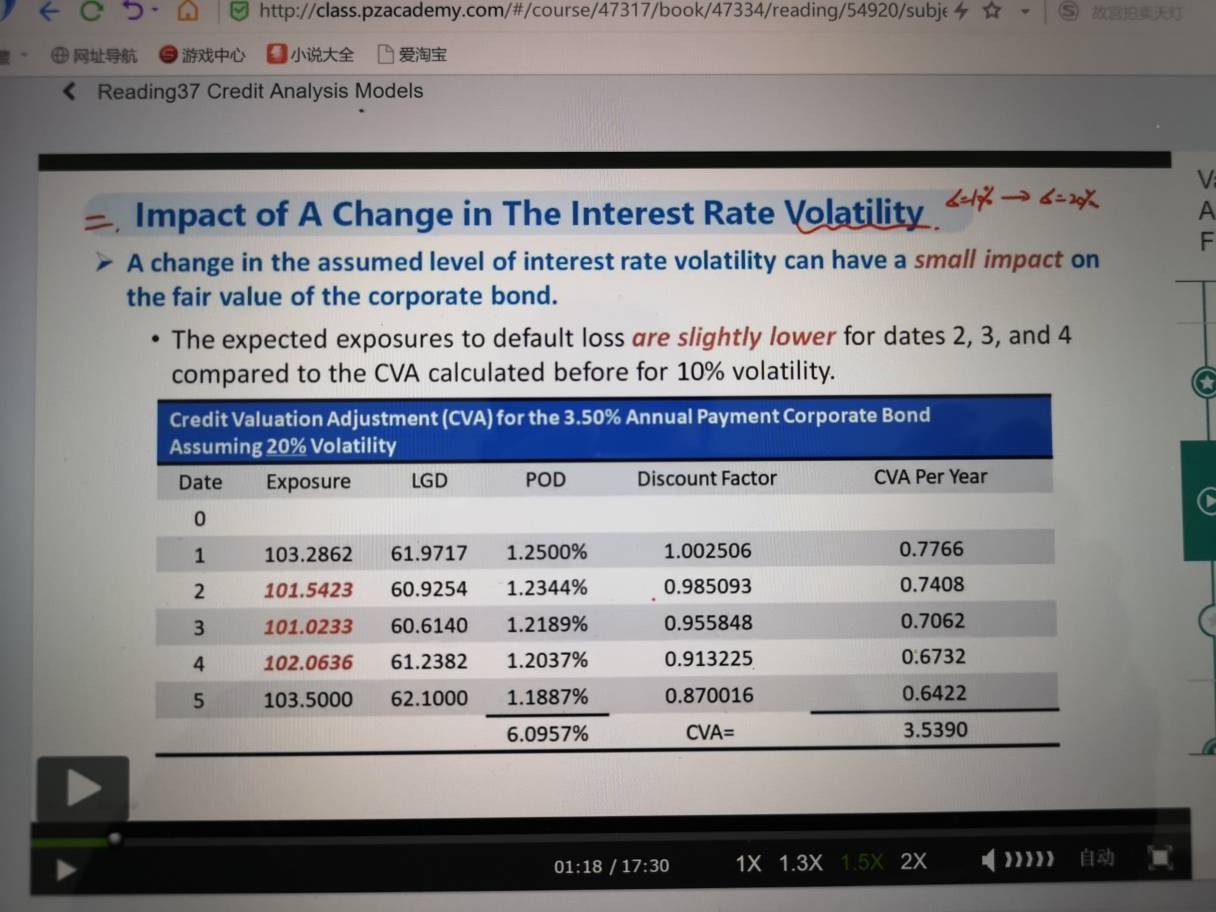

何老师的回复是,这里主要考虑volatility对于CVA的影响,不考虑对于VND的影响。这个点不是credit risk这一章的重点,如果考察也是问volatility对于CVA的影响。

吴昊_品职助教 · 2019年04月05日

同学,这个问题反馈给何老师了,一有回复,马上告知。