开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

notasingleword · 2019年03月29日

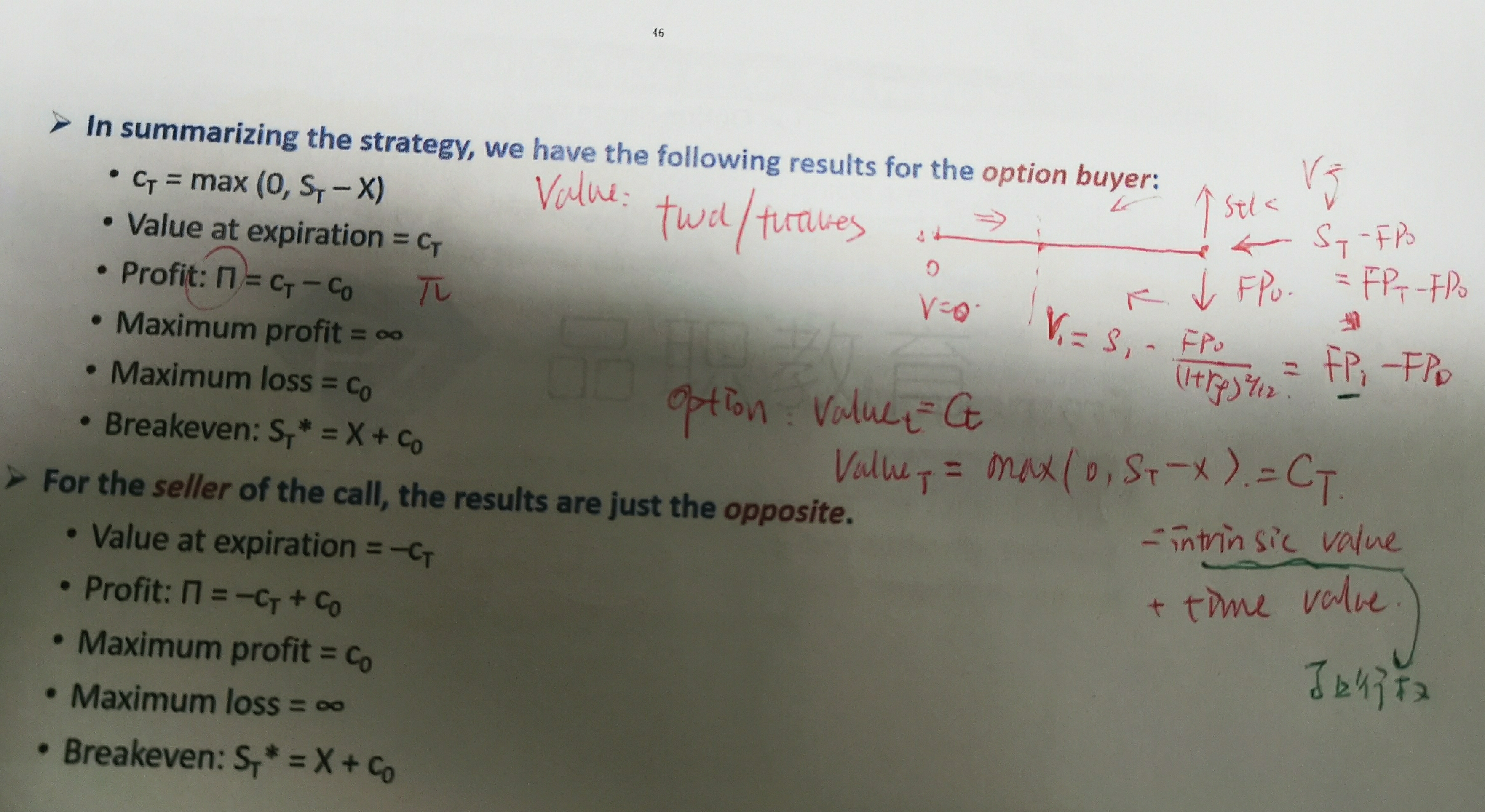

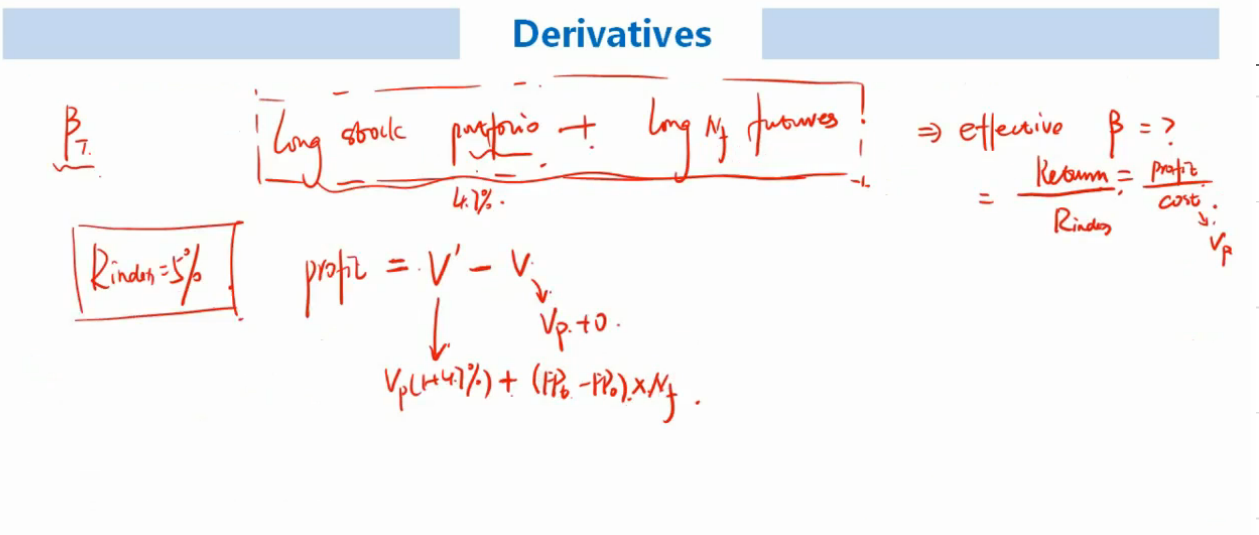

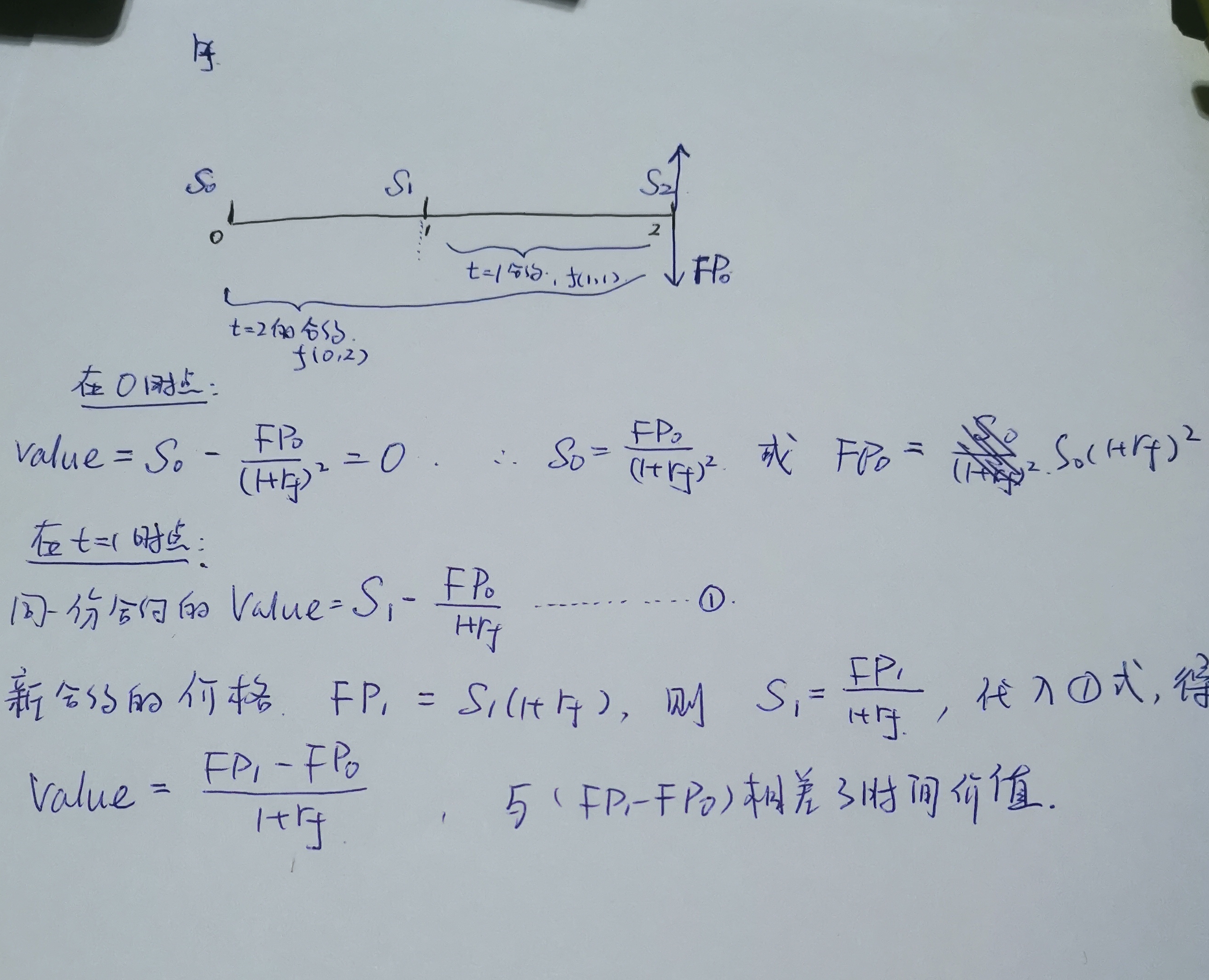

何璇老师在复习call option时(图1),重点讲解了为什么future的value变化等于FPt-FP0(图2)。顺着她的思路,我推导了一下准确的Value变化其实应该是(FPt-FP0)/(1+rf)的(T-t)次方,也就是说相差了一个时间价值(图3)。想问一下是否准确?这个差值是不是跟前面讲到的调整beta/duration和synthetic equity/cash两种方法之间的差异是同一个道理?

谢谢!

企鹅_品职助教 · 2019年04月09日

何老师近期会更新衍生品这部分的视频,会详细讲解,可以关注一下

notasingleword · 2019年05月12日

品职可否提供所有更新的视频list,基础班and强化,不然很容易就漏下了。谢谢。

企鹅_品职助教 · 2019年05月13日

今年应该不会有了,目前教研这边也没有更新的list

何老师的讲解已经更新了,在班级群里发过通知。

目前没有以前更新过的视频的list。

讲义的更新在资料下来的勘误汇总里。

以后如果有视频更新会放在 早读班-视频更新 那里

notasingleword · 2019年05月13日

那可不可以发个list呢 相当于更新总结 sorry thumb down是误点

企鹅_品职助教 · 2019年04月03日

回答你的追问。

虽然是在T时刻交割,但是t时间点的payoff是假设在t时刻交割,那么futures 的payoff 就是FP(t)-FP(0), 这个payoff就是futures在t时间点的价值。

如果站在T时刻看T时刻的payoff,就不用折现。如果站在t时刻看T时刻的payoff,就需要折现,因为在T时刻价值为(FPT-FP0),那么在t时刻就值(FPT-FP0)/(1+rf)的(T-t)次方。

企鹅_品职助教 · 2019年03月30日

同学你好,老师的意思是,站在t 时刻看futures的payoff是FP(t)-FP(0), 就不用再除以(1+rf)的(T-t)次方. 如果是站在t时刻看futures在T时刻的payoff,就要考虑时间价值,就是你说的(FPT-FP0)/(1+rf)的(T-t)次方