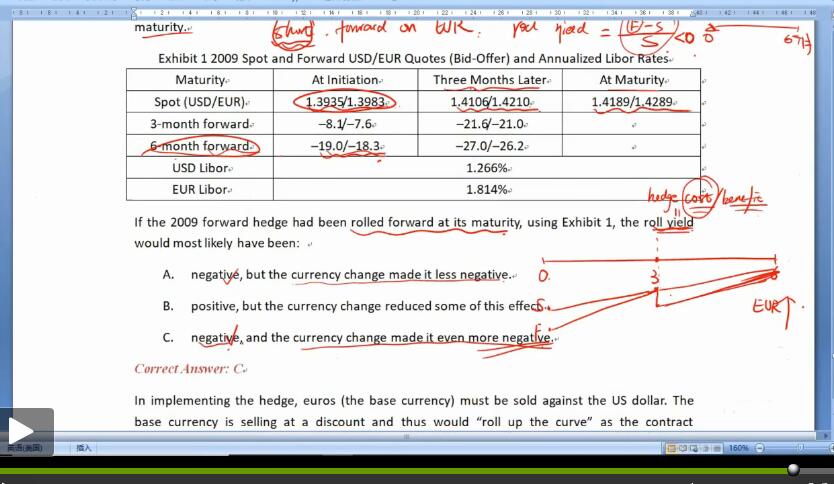

这道题roll yield是负的容易理解,但是后面提到the currency change made it even more nagative,不明白什么意思,课件没听明白,而答案只是说欧元升值,使roll yield负的更多,我觉得只要欧元升值,roll yield就是负的,但是负的更多是什么意思呢?是指three months later的时候f与s的差额比initial s与f的差额更大吗?

另外这道题题干里面3月forward是-8.1,而spot rate 是1.3935,这个forward discount是百分比的意思吗?要是绝对值好像不太对