开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

gratitudechi · 2019年03月28日

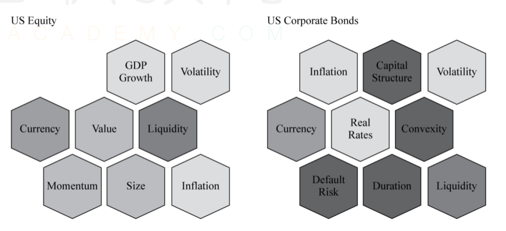

multifactor risk model 中的factor 与 market risk的相关性较低, 又能够控制asset allocation中的 系统性风险,这两点是不是矛盾的。

能够控制系统性风险的factor 应该与market risk 相关性较高才是呀。

Shimin_CPA税法主讲、CFA教研 · 2019年03月28日

单个看风险因子,比如size, value,跟市场风险的相关性是比较低的,并且两两风险因子之间的相关性也很低。但是如果把equity,bond所涉及的所有风险因子融合在一起,就是市场风险了。