经典题R36第三个视频12:05,这道题不含权债券的duration在每一处都一样吗?那不是和涨多跌少矛盾了吗?

吴昊_品职助教 · 2019年03月28日

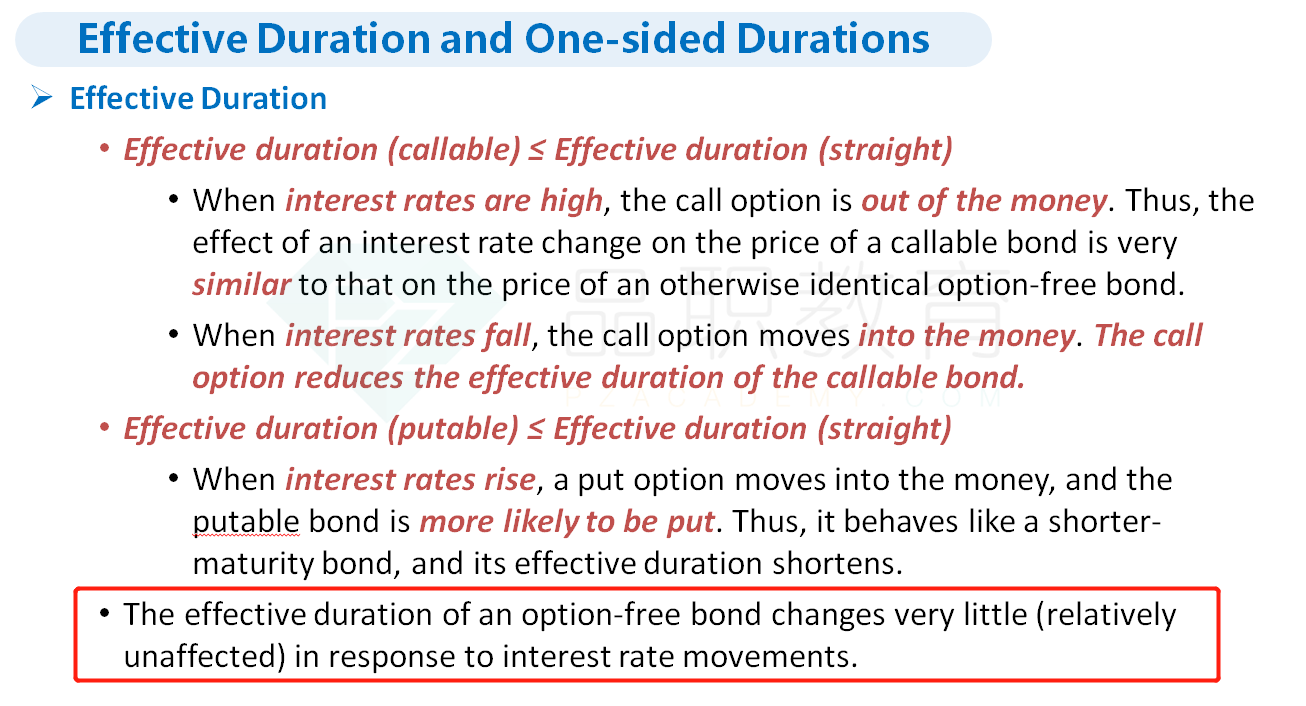

在二级中,我们认为利率的改变对于不含权债券的effective duration是没有影响的,因为利率的改变主要影响的是权利是否会执行,不含权债券就是正常到期拿到本金的归还,其平均还款期是不会受到利率改变的影响。利率变动对不含权债券的ED和one-side-duration影响非常小,几乎是没有的。也就是说利率变动,不含权债券的ED和one-side-duration是不变的。one-side-duration本质上来说也是effective duration。所以这道题选C。涨多跌少说的利率上涨和下降,对于债券价格的变动幅度是不一样的。我们现在讨论的是利率的变化对于ED的影响。不是一个概念。

SUN · 2019年03月28日

根据duration的定义,涨多跌少对于利率比较低的时候,价格变化比较大,duration比较大。这句话没问题吧?这里说的duration是什么duration?

吴昊_品职助教 · 2019年03月28日

涨多跌少是针对convexity的,考虑了二阶导以后才会有涨多跌少的特性。duration只考虑线性的变化,是一样的。duration的本质就是平均还款期。不含权债券正常到期拿到本金和利息,不会有提前拿到现金流的情况出现。利率再怎么变化,对于不含权债券的effective都是没有影响的。

SUN · 2019年03月28日

好的,就感觉自己是哪里搞的不对,现在知道了,感谢。

吴昊_品职助教 · 2019年03月29日

不谢