问题如下图:

选项:

A.

B.

C.

为什么credit risk是5美元。 解释:

吴昊_品职助教 · 2019年03月26日

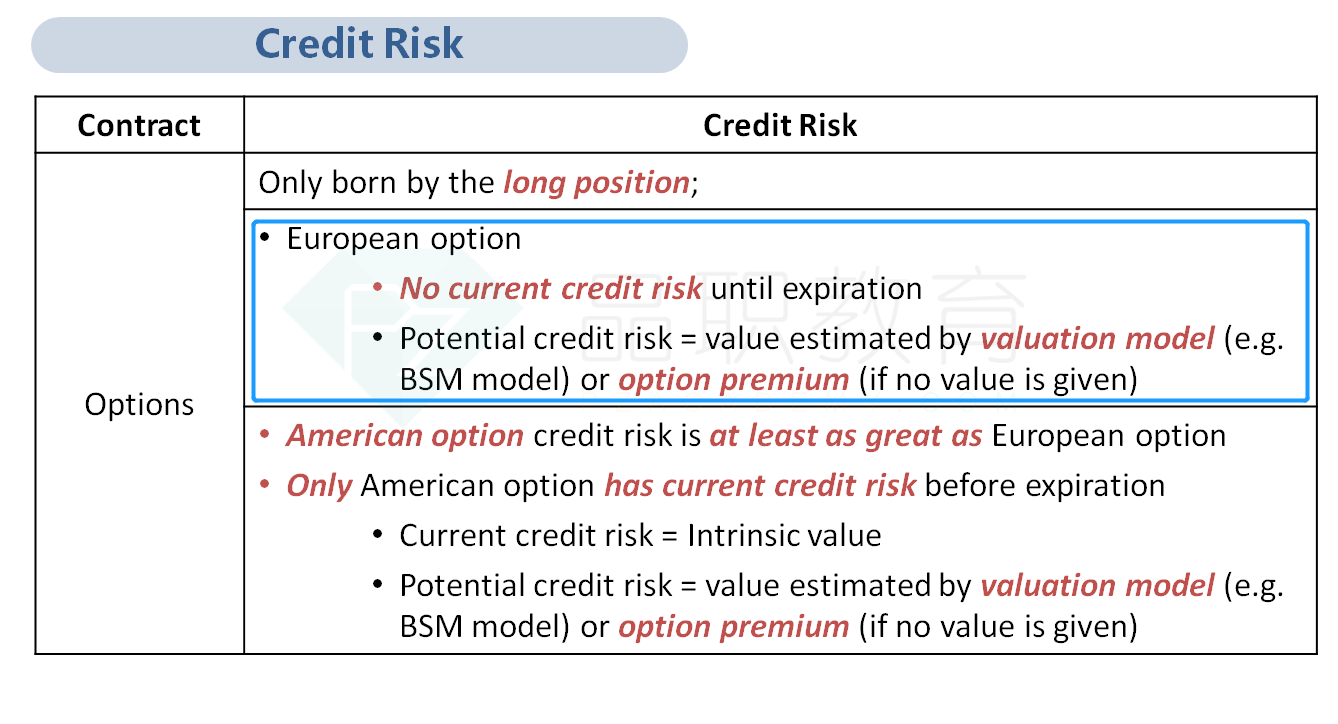

欧式期权没有current credit risk,只有potential credit risk。potential credit risk要么等于期权的value,要么等于期权费。如果有value,就算value;没有value,才是期权费。credit risk是期权价值的现值,期权现在值多少钱,那么我就面临着对手方违约不给这点钱的风险。那么在本题中就是option的市场价值(5)。

维京Viking · 2019年03月26日

可是期权费不是早都付完了吗,现在是一个out of money的期权,为啥有credit risk

吴昊_品职助教 · 2019年03月26日

potential credit risk是将来可能遭受到的违约风险。call option的价值就是考虑未来行权的现金流折现得到的。option能给我带来多少价值,我就会面临多少的信用风险。相当于这一笔钱是我赚的,也是对方亏的,就会承担对方不还钱的风险。即便现在是out of money,不代表这个期权将来不会value大于0.再者,欧式期权也不能提前行权,所以现在期权是啥状态都没有关系,current credit risk都是零。