开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cindyliang · 2019年03月25日

品职答疑小助手雍 · 2019年03月26日

同学你好,因为那个公式是近似公式。

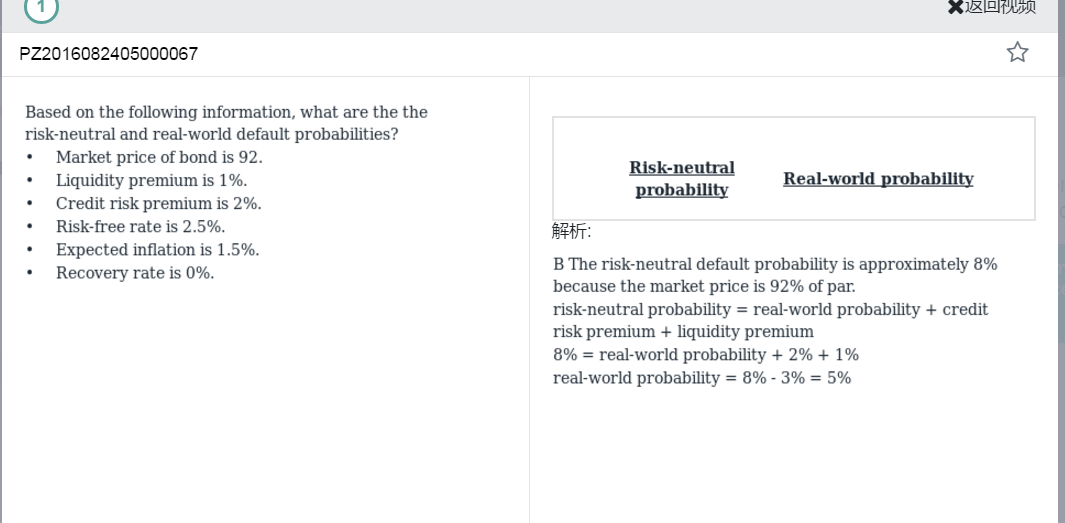

首先黄格子里:这题明确说了未来的现金流是100(零息债),所以有明确的现金流状况,但是求出来的YTM,然后减RF得到的是spread,精确计算的话spread不完全等于PD。

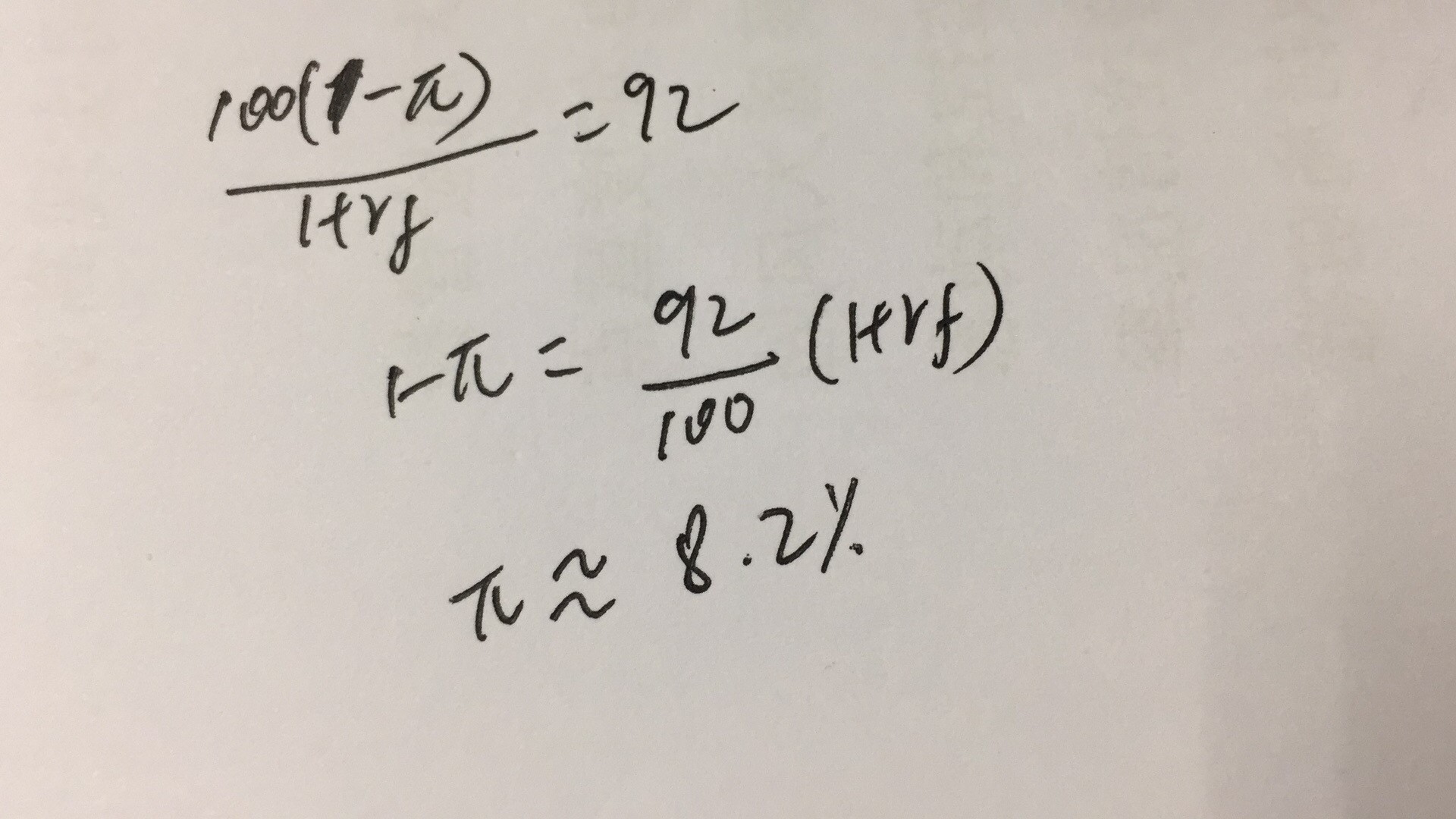

而下面的问题里,同理,计算出8%的过程如下,答案近似计算把rf忽略了,得出的8%。

两题都没用那个太过简化的公式,spread的误差太大。

接上述的提问,

因为这道题的解答是直接通过认为ytm=8%来计算,100/(1+YTM)=92,YTM=0.0867,

然后再用ytm-rf-=8%-2.5%=pd*LGD来算吧?

不太懂这个逻辑为什么不能用在上面一题中呢