问题如下图:

选项:

A.

B.

C.

解释:

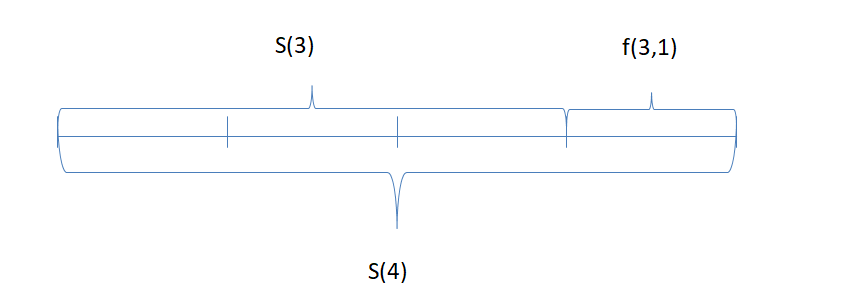

NO.PZ2018123101000020 问题如下 Exhibit 1 presents the current panspot rates.Note: Panspot rates are baseon annual-coupon sovereign bon.Baseon Exhibit 1, the forwarrate of a one-yelobeginning in three years is closest to: A.4.17% B.4.5% C.5.51% C is correct.考点Forwarrates和Spot rates之间的关系解析根据Forwarrate和Spot rate之间的关系,有公式(1+S4)4=(1+3.50%)3×(1+f(3,1))1(1+S_4)^4=(1+3.50\%)^3\times(1+f(3,1))^1(1+S4)4=(1+3.50%)3×(1+f(3,1))1lf(3,1)=(1.04)4(1.035)3−1=5.514%{l}{}^{}\\f(3,1)=\frac{{(1.04)}^4}{{(1.035)}^3}-1=5.514\%lf(3,1)=(1.035)3(1.04)4−1=5.514% 如题

NO.PZ2018123101000020 看了之前的解析, 还是不理解为什么不用考虑coupon。基础班是用零息债举例上来推这个无套利等式的。但把coupon牵扯进来,就有点想不明白为什么这个等式仍然成立了。

这里计算的时候没有考虑coupon,默认为zero-coupon bon吗?

不用考虑prate吗?即,ZCB和普通附息债券下对于spot rate 和 Forwarrate的关系计算是完全一样的?