开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Spencer · 2019年03月24日

包包_品职助教 · 2019年03月25日

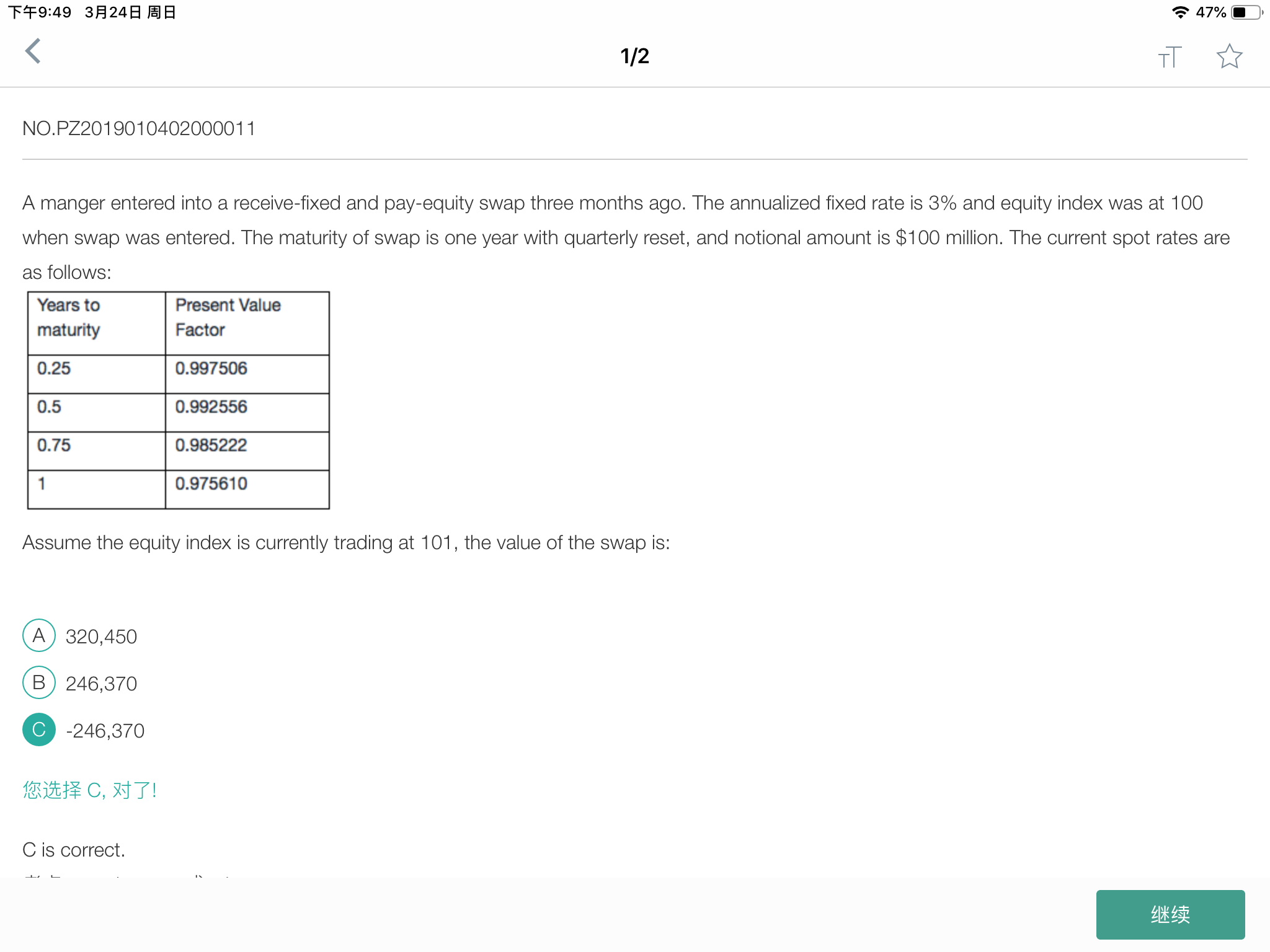

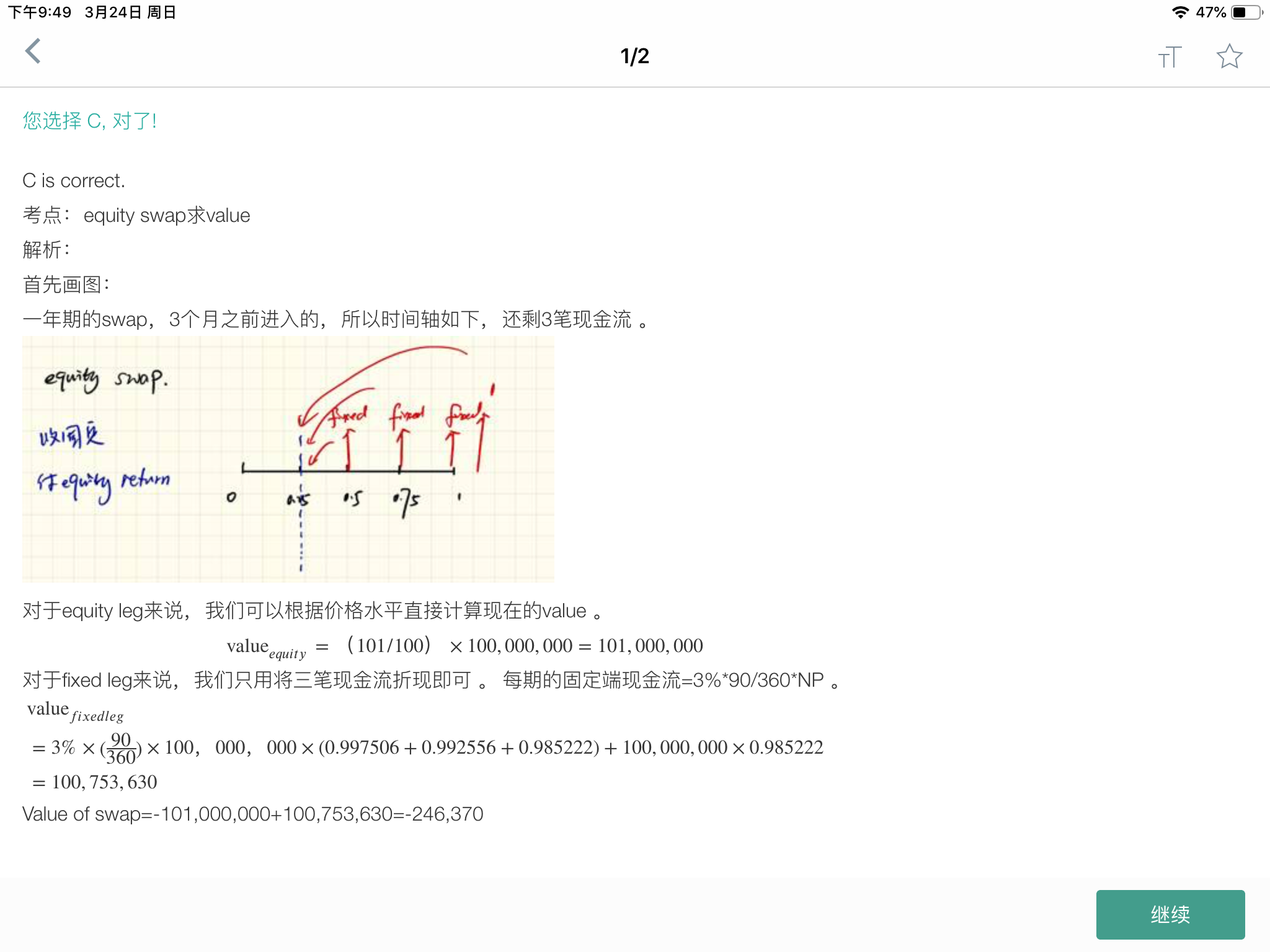

这道题目 你要注意下左边那一栏的折现因子对应的是years to maturity ,所以距离到期0.25年到么对应的时刻就是0.75时刻。

Spencer · 2019年03月26日

谢谢老师 我这猪脑袋

包包_品职助教 · 2019年03月26日

哈哈,加油哦

同学你好,这题已在计算折现因子的时候没有用0.25时间呀,最后一期的fixed coupon+notional principal是100.75million,只是答案中是本coupon放在一起折现了,把本金分开折现了。

Spencer · 2019年03月25日

0.997506不是0.25时间点对应的折现因子吗?

同学你好,0.25是years to maturity ,所以它其实对应的是0.75时刻的折现利率。