问题如下图:

选项:可否使用李老师上课使用的画图的方法求解?很疑惑为什么NP取1,不需要乘以S0 yen/usd吗?

A.

B.

C.

解释:

包包_品职助教 · 2019年03月25日

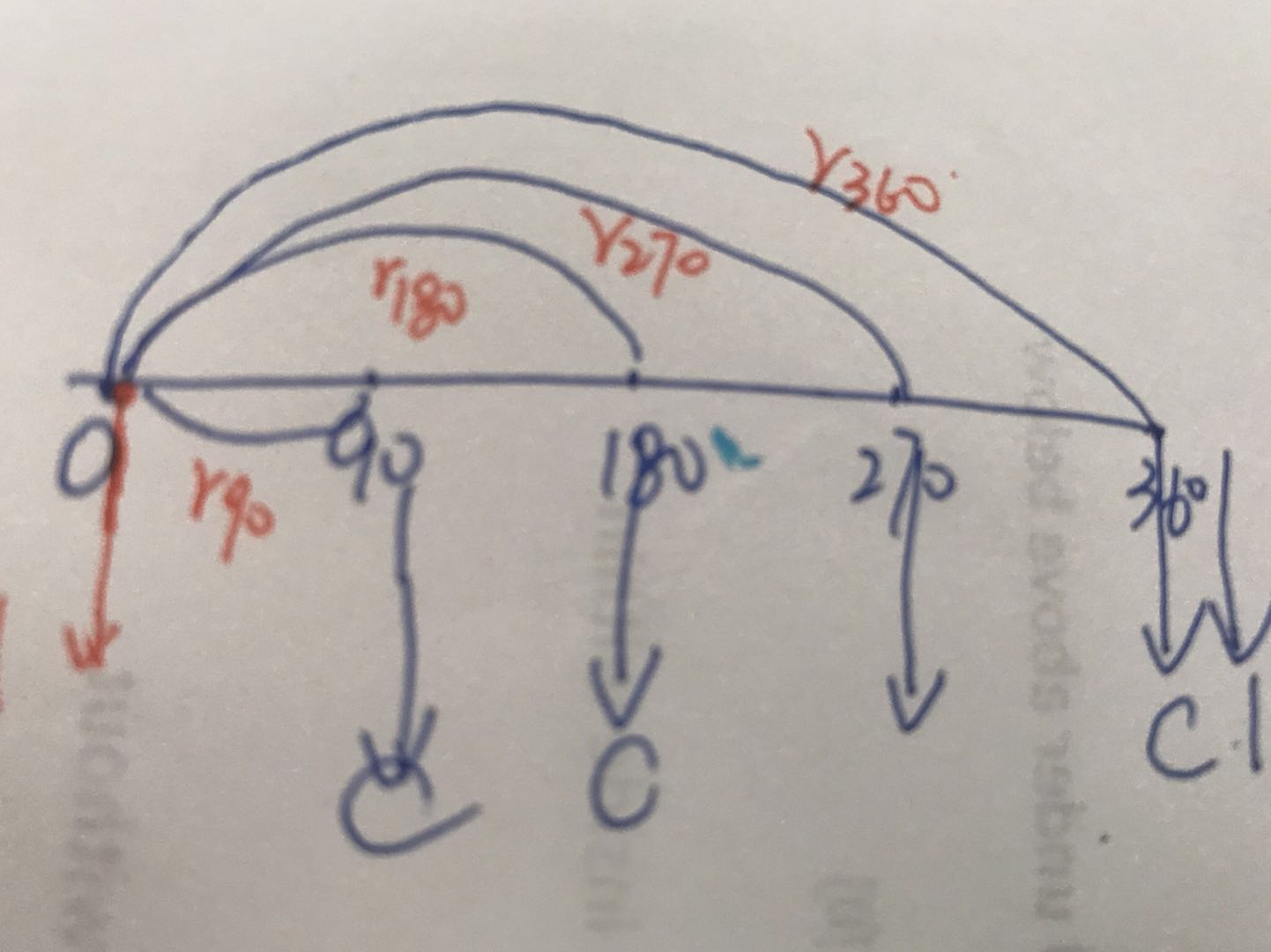

同学你好,对于货币互换来说,一个币种的fixed swap rate只与该货币的利率有关,它是根据0 时刻该货币的浮动利率定出来的,与另外一种货币无关的。所以我们在算日元的swap rate的时候,其方法就和计算利率互换的时候的swap rate一样。就是分别把90、180、270、360天的现金流折现到0时刻,令他们之和等于面值1.

你也可以看下下面的图:

飞天小猪77 · 2019年03月25日

T=0时需要本金互换,所以老师你的图中红色的箭头是否应该朝上?

包包_品职助教 · 2019年03月25日

对的同学,如果考虑本金互换。向上更合适一些。