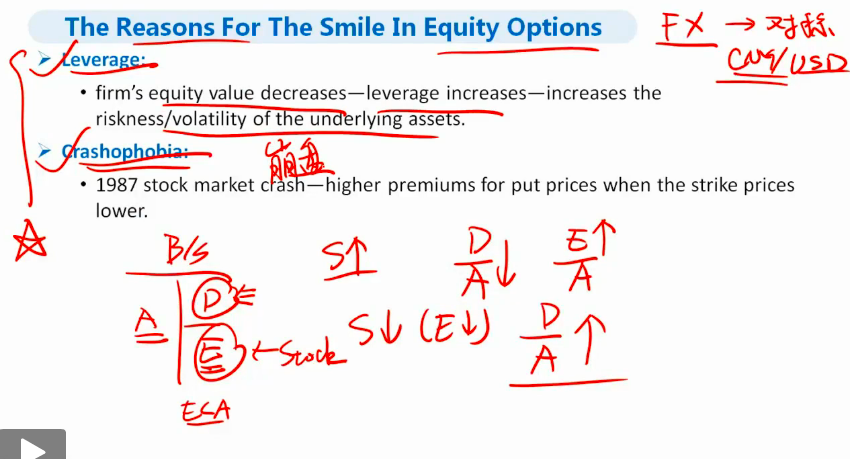

stock price 下降,leverage变大,volatility变大。

但是stock price 下降的话,对于call option来说,应该是越来越out of money,按照图看的话,不是应该im pimplied volatility 更xiao小了吗。

这样不是矛盾论了?

orange品职答疑助手 · 2019年07月07日

同学你好。首先先说一下本题的疑问。

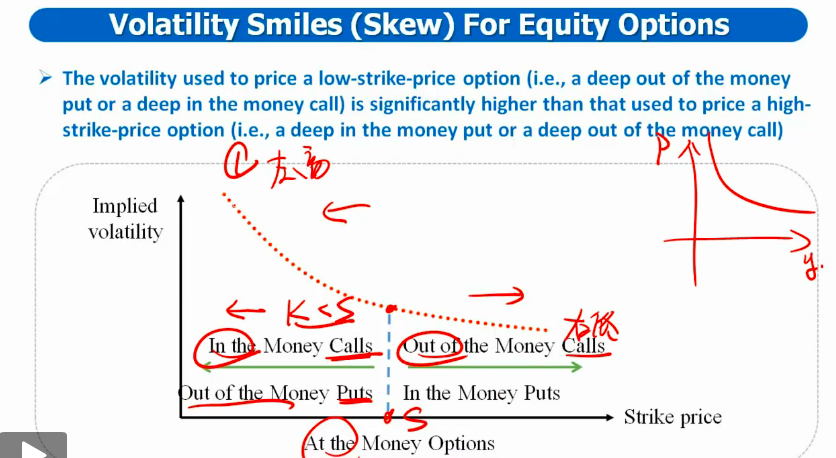

因为它是和lognormal分布比的,所以我们知道这个分布和lognormal 分布一样,应该都是描述某项资产的价格分布的。所以,当这个分布比lognormal分布还呈现右偏时,就说明这个资产价格取较高值的概率相对而言就更高。所以对于S较高的,也就是ITM的call而言,它行权的概率越高(赚钱的概率就越高),所以call越贵。call越高,对应的隐波也越高。

而根据看涨看跌平价公式,此时的put隐波也会较高。所以ITM的call,和OTM的put,隐波都偏高。

然后你的第一个疑问:讲义中的那张图,针对的是同一个S,不同的K变化,所产生的隐波变化;然后李老师课上股价变化、杠杆变化对隐波的影响,是固定的K,然后研究的S变化对隐波产生的影响。两者比较的不是一个东西。

品职答疑小助手雍 · 2019年03月24日

同学你好,下面图的横坐标是strike price,公司股价越小的话,画横轴截距的那个点会往右移(ATM的点),implied v是增加的,不矛盾。

morning · 2019年03月25日

右移不是应该implied volatility减小吗

品职答疑小助手雍 · 2019年03月25日

啊,说错了,股价越小的话,画横轴截距的ATM的点会往左移。主要关注的是横坐标是strike price而不是股价。

morning · 2019年03月25日

strike price不是恒定的吗?恒定的话,股价越小就越out of the money,不是应该右移吗

品职答疑小助手雍 · 2019年03月26日

这里的strike price不是对一个期权来说的。首先要明白下图的含义,它是说,当股价是S时,低行权价的期权implied volatility大,这不是行权价恒定不恒定的问题。因为提问的是股价下降时的变化,所以要延伸的S变化上,当市场上S下降的时候,ATM的点会往左移,implied volatility会变大。

morning · 2019年03月26日

明白了 谢谢