开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

chipfish · 2019年03月24日

* 问题详情,请 查看题干

问题如下图:

选项:

A.

B.

C.

解释:

为什么不选A,s不是74.98吗

包包_品职助教 · 2019年03月25日

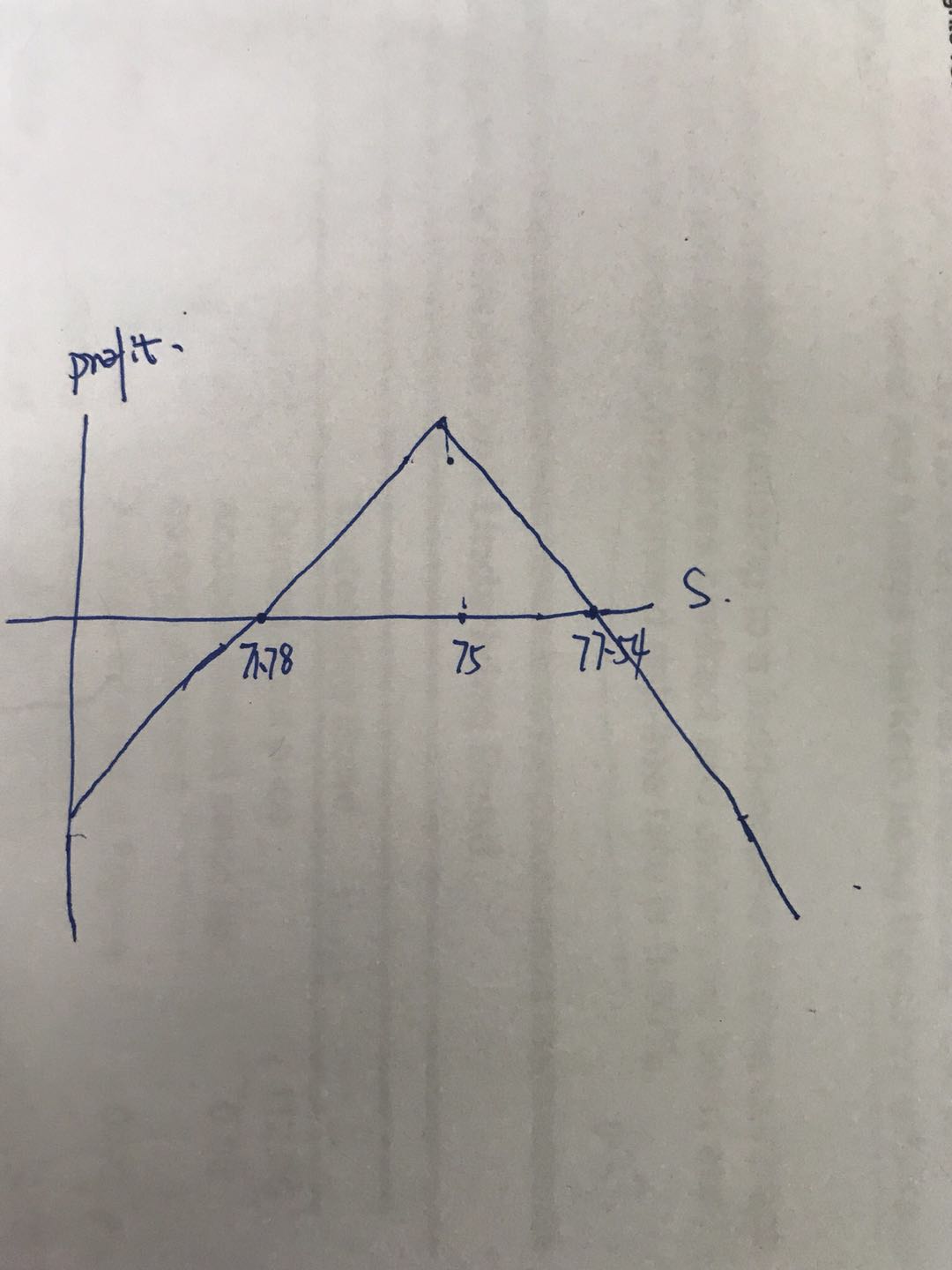

同学你好,该策略的头寸是short call+short put,其实就是short straddle;该策略就是赌未来波动比较小,两个期权都不行权,这样就可以净赚期权费。所以最高收益就是股价在75元时,两个期权都不行权,最高收益是两个期权的期权费,2.54+3.22.

这个头寸的profit 图形画出来是这样的:

这题答案为什么不是5.76+75-74.98=5.78呢?