问题如下图:

选项:

A.

B.

C.

解释:

请问带入公式为何不是yield的变化=-DLXL-DCXC=-(-0.4352%)*(-1)-(0.3963%)*(-1)=-0.4352%+0.3963%=-0.0389%?

我理解decrease就应该用-1最后的符号才可以直接使用啊

吴昊_品职助教 · 2019年03月26日

我的解释是没有代入公式的,说的取正号,直接就是0.4352%,说的取负号直接就是-0.3963%。0.4352%-0.3963%=0.0389%。

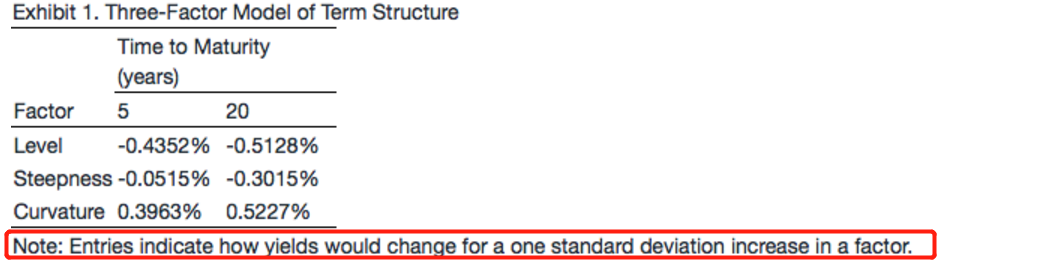

表格中的数据如果是正的就说明factor有一个标准差的上涨,债券收益率上涨了多少,即factor和债券收益率之间是正向变动的。如果是负的,就说明factor有一个标准差的上涨,债券收益率下降了多少,即factor和债券收益率之间反向变动。现在level这个factor是下降的,由于-0.4352%(反向变动),那么它对于收益率的影响就是上升的。curvature这个factor也是下降的,由于0.3963%(同向变动),那么它对于收益率的影响是下降的。

吴昊_品职助教 · 2019年04月03日

我的做法不需要代入公式,很类似于阅读理解。

吴昊_品职助教 · 2019年03月23日

注意,表格下面的一行小字。表1中的每一个数字代表的是factor出现一个标准差的上涨的时候,债券的收益率会变动多少。-0.4352%代表的是level这个factor出现一个标准差的上涨,债券收益率下降0.4352%。那么我们现在题干中是level下降一个标准差,债券收益率自然是上涨了0.4352%,所以取正号。同样,表格中的0.3963%代表的是curvature上涨一个标准差,债券收益率上涨0.3963%,现在题干中curvature也是下降一个标准差,所以债券收益率下降0.3963%,取负号。

Vivien · 2020年05月25日

老师,这题我也是正负号取错了,我想问下如果没有下面的note, 题干中给出的都是正值的话,我是不是正常情况下是要再取个负号(-)的呀? 因为正常的公式 有个负号在前面的对吧?

NO.PZ201701230200000307 问题如下 7. Baseon Exhibit 1, the results of Analysis 2 shoulshow the yielon the five-yebon A.creasing 0.8315%. B.creasing 0.0389%. C.increasing 0.0389%. C is correct. Because the factors in Exhibit 1 have been stanrzeto have unit stanrviations, a one stanrviation crease in both the level factor anthe curvature factor will leto the yielon the five-yebonincreasing 0.0389%, calculatefollows:Change in five-yebonyiel= 0.4352% - 0.3963% = 0.0389%. 这题做对了,但是这个mol不太熟悉,哪里的知识点?

NO.PZ201701230200000307 问题如下 7. Baseon Exhibit 1, the results of Analysis 2 shoulshow the yielon the five-yebon A.creasing 0.8315%. B.creasing 0.0389%. C.increasing 0.0389%. C is correct. Because the factors in Exhibit 1 have been stanrzeto have unit stanrviations, a one stanrviation crease in both the level factor anthe curvature factor will leto the yielon the five-yebonincreasing 0.0389%, calculatefollows:Change in five-yebonyiel= 0.4352% - 0.3963% = 0.0389%. -(-1)×(-0.4352%)-(-1)×0.3963%=-0.0389%

NO.PZ201701230200000307 Statement 1 \"Equilibrium term structure mols are factor mols thuse the observemarket prices of a referenset of financiinstruments, assumeto correctly price to mol the market yielcurve.\" Statement 2 \"In contrast, arbitrage-free term structure mols seek to scrithe namiof the term structure using funmenteconomic variables thare assumeto affeinterest rates.\"

NO.PZ201701230200000307 老师,请问什么情况下需要考虑权重啊,计算价格变化的那个公式是考虑了权重后的加权平均数,为什么这道题不用加权呢? 谢谢老师啦!

NO.PZ201701230200000307 题干中表格level数值为负的,是one viation increase的数据;而算出来的结果为正的0.0389,所以应该是相反 变成crease?谢谢老师。