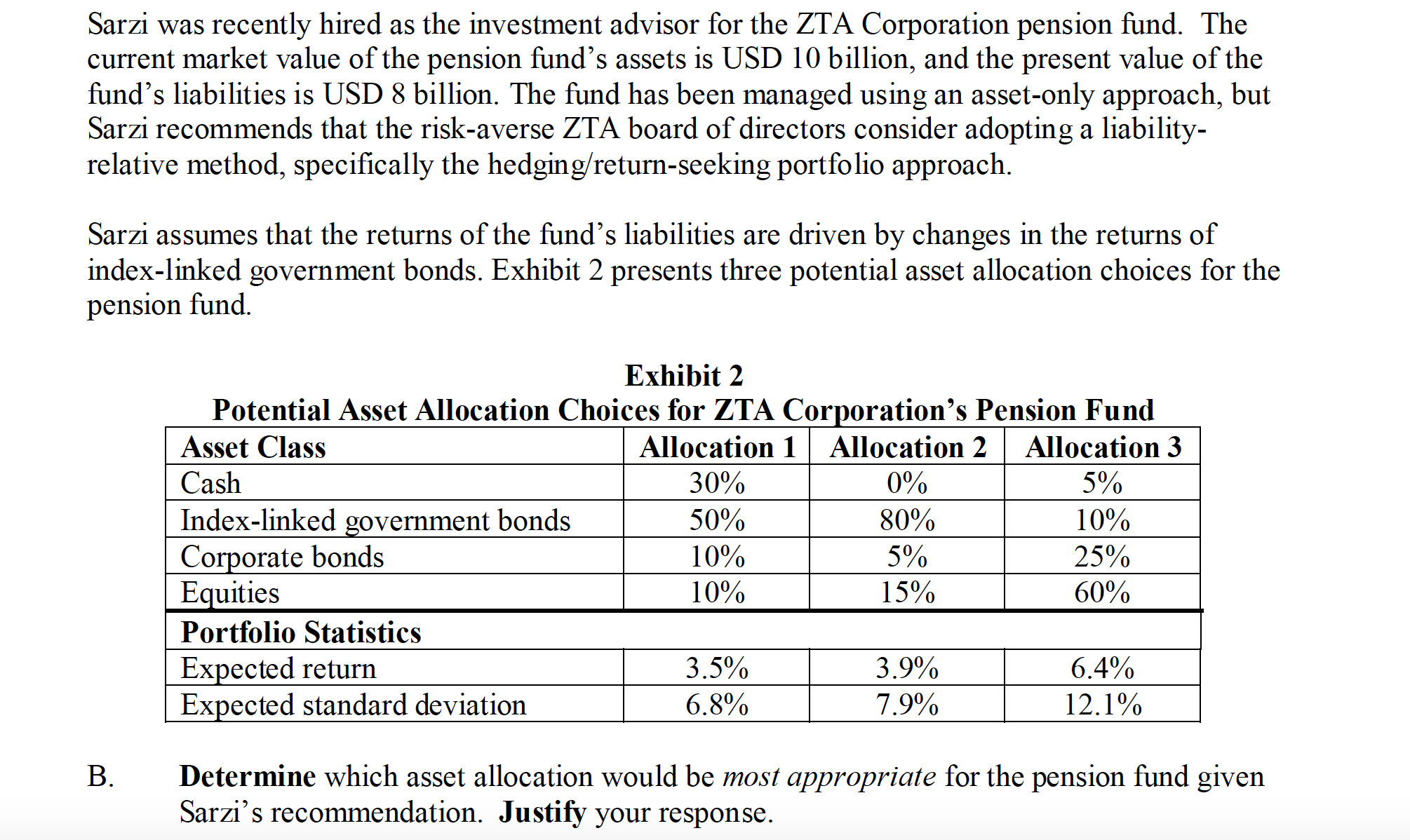

想问下这道题里面说the fund's liabilities are driven by changes in the returns of index-linked government bonds 我的理解是他们的correlation很大所以应该少投一些在这个bond上面 但答案但意思是要分配正好的80%去投这个 不是很清楚这句话想要给出的信息应该怎么理解

ALM的hedge return seeking方式,Asset要match liability,liability是什么性质,Asset基本要投什么性质。现在liability是driven by changes in the returns of index-linked government bond,且liability的Pv=8,所以可以拿资产(10Illinois)的百分之八十去match liability,做hedge的作用。.剩余20百分之去做return seeking.