开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

每天都想出坑的铁头娃 · 2019年03月21日

包包_品职助教 · 2019年03月21日

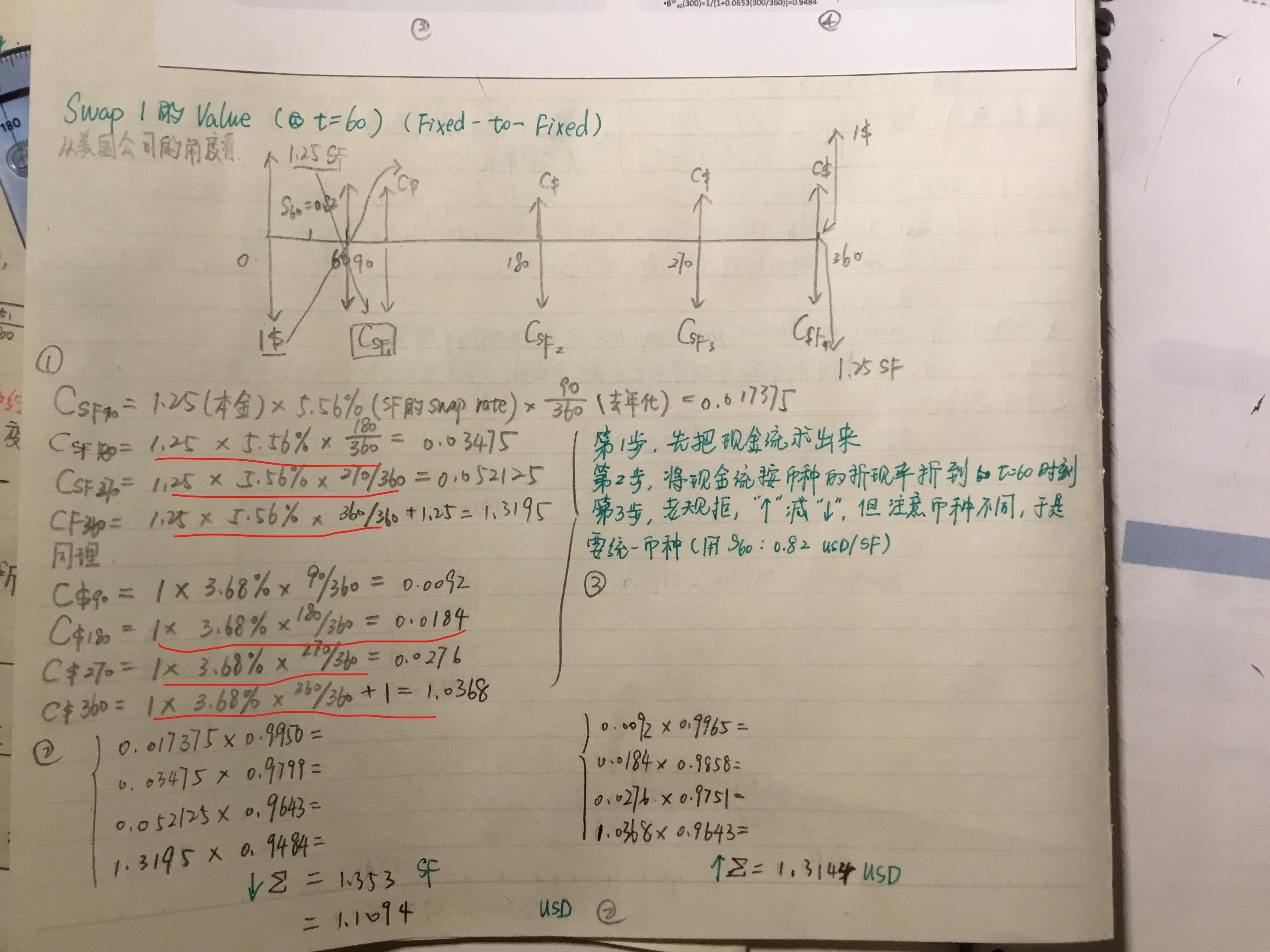

同学你好,你的C求的不对呀,每一期的C都是相同的,对于美元来说,就是1✖3.68%/4(因为年化的是3.68,一年付息4次,所以每一期就是1✖3.68%/4),对于SF来说,每一期的payment就是1✖5.56%/4

不正确的地方我用红色给你标出来了,你看看。

能删了这个提问么。。。错的太白痴了。。。。对不起,给老师添麻烦了!

没事的哈,大家都有迷糊的时候,加油💪