开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

darlakwan · 2019年03月21日

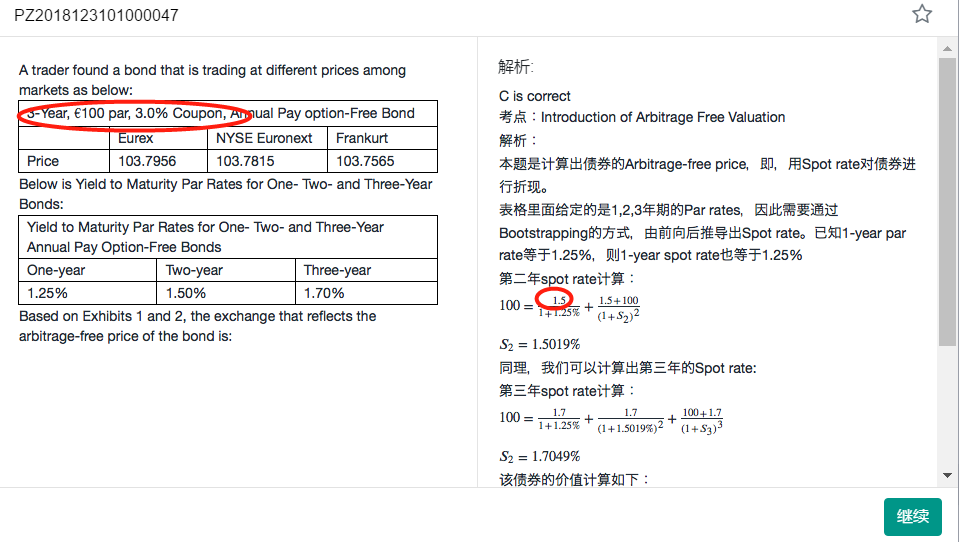

为什么现金流那里是1.5 和1.5+100,我觉得应该是3和103,请老师指导

吴昊_品职助教 · 2019年03月21日

我们这里是已知par rate求spot rate,par rate是让债券价格等于面值时的coupon rate。一年期的spot rate等于一年期的par rate等于1.25%。你画红框的那个公式就是我们通过两年期的par rate和S1,反求S2。而两年期的par rate=1.5%,所以coupon rate就是1.5%,因此分子上的就是1.5。