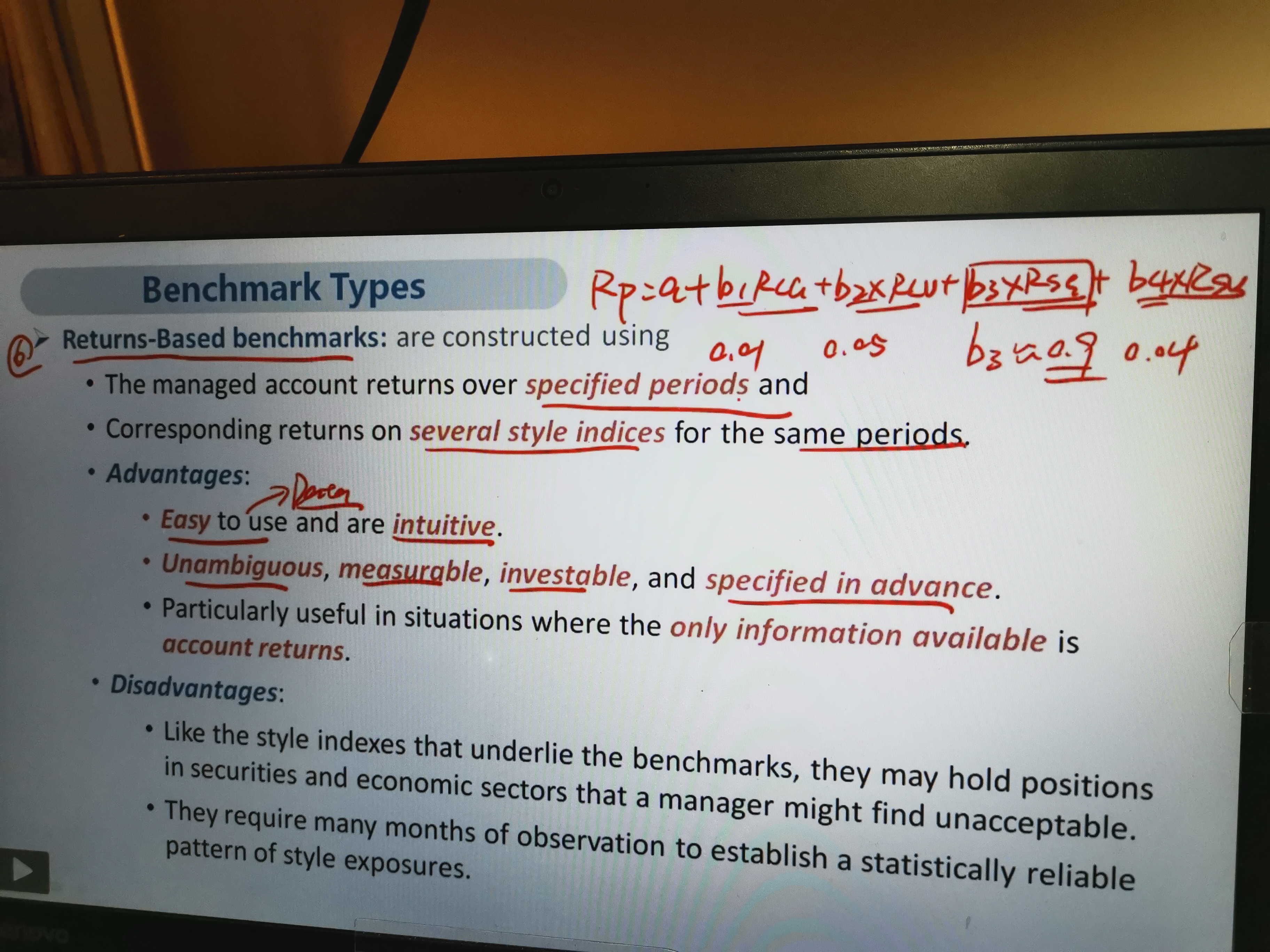

(1)7种benchmark中的第5种factor-model-based和第六种return-based,都是用历史Rp做回归,代入未来自变量后得到预测的因变量Rb作为benchmark,那是否意味着拿“延续过去的投资风格”作为benchmark? 李老师在讲解return-based时,举例回归得到的b1,b2,b3,b4之和为1(图1),我不理解回归的的出来的系数为什么会正好等于1?

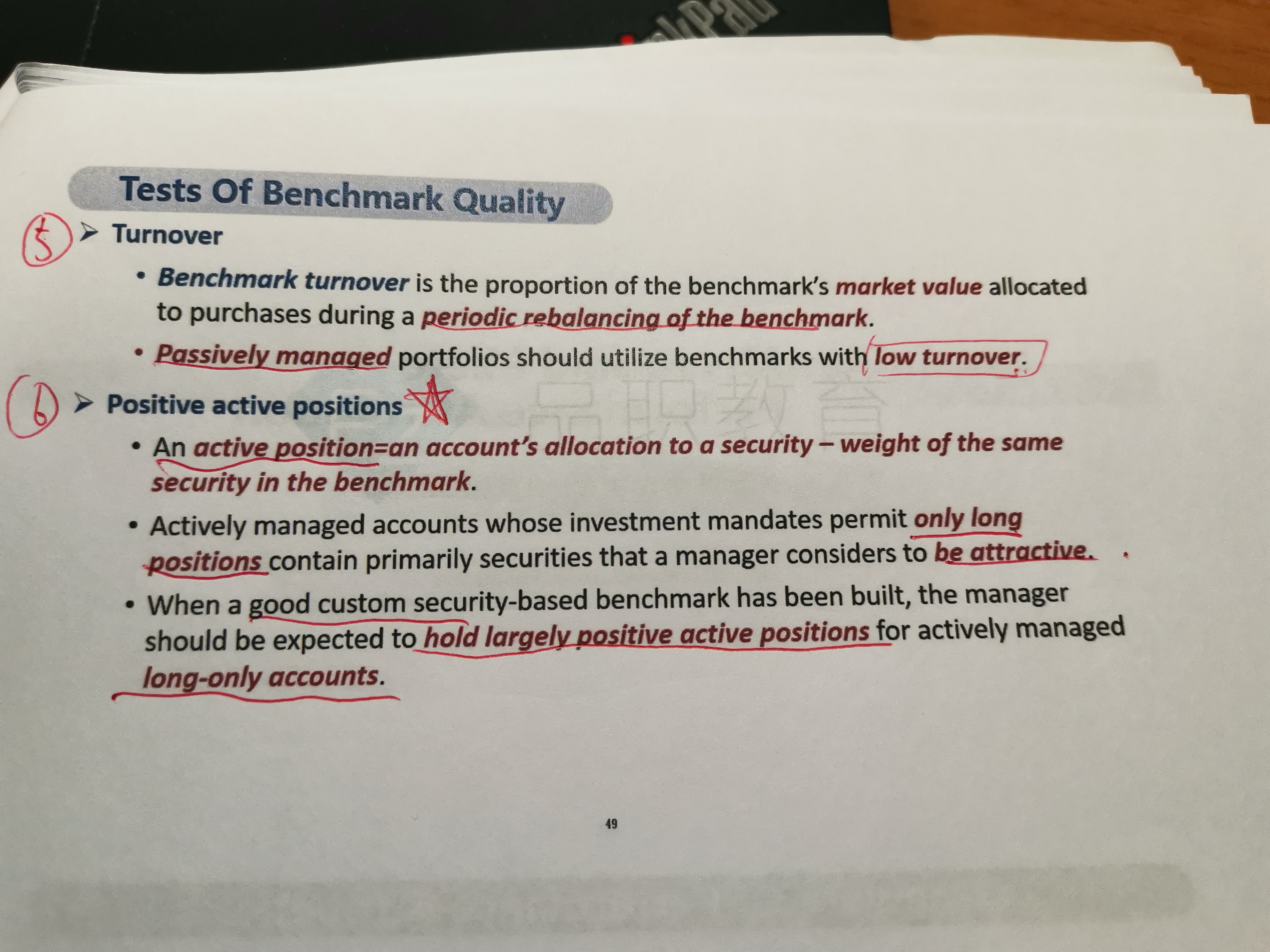

(2)6个测试标准最后一个positive active positions,因为active positions是Rp中某只股票占比减去Rb中相同股票占比,有正必有负,最后之和肯定是0。这个hold largely positive active positions(图2)是不是指的股票的个数,而不是占比本身?