Q:请问在求float债券Duration的时候,为什么discount rate中的spread是3%?

发亮_品职助教 · 2019年03月21日

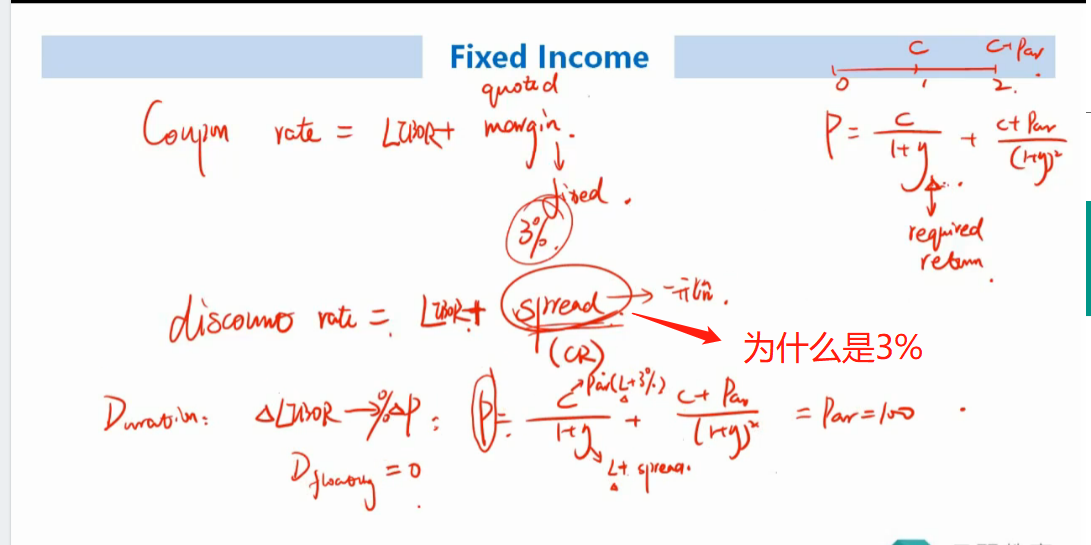

最最常见的Floater,在债券发行一开始是Spread = Quoted margin,也就是债券以面值发行,我们CFA里面只会出现这种。可能会有一些其他特殊的两者并不一定相等。

浮动利率债券的Coupon = Libor + Quoted margin。这里假设是以Libor为基准利率。

为什么会有这个Quoted margin,是因为投资者承担了该债券相比基准利率产品的额外风险,所以才在基准利率Libor上加上一个Quoted margin,构成浮动利率债券的Coupon rate。

而分母折现率中的Spread,也是反映债券相比基准债券的额外风险。所以在发行的一开始Spread = quoted margin。

但因为Quoted margin从开始之后就确定不会变的,而债券分母的Spread可能会发生变化,所以此后两者不一定相等。