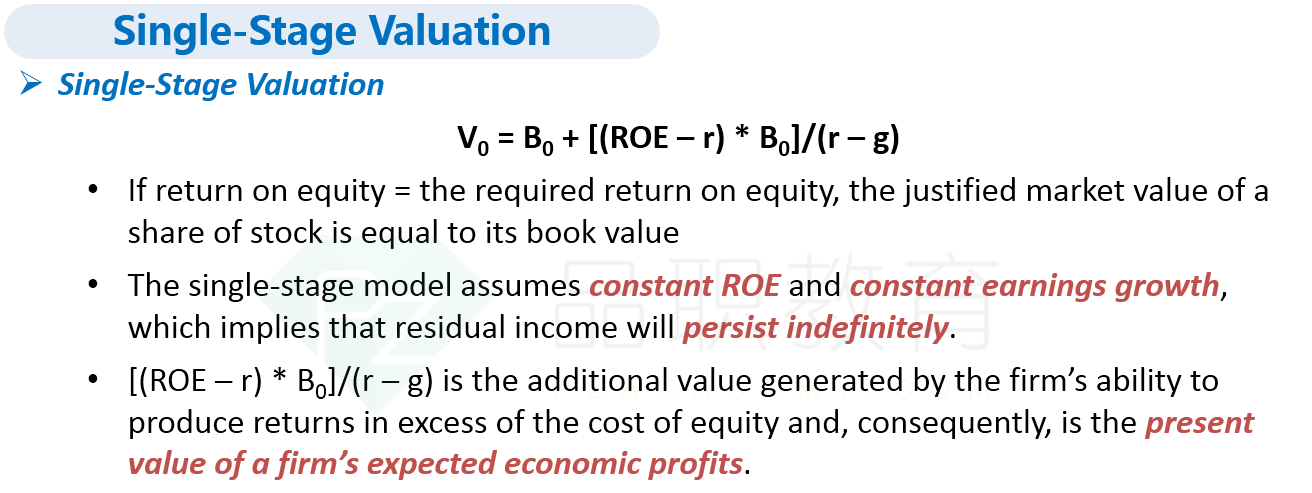

V0=B0+PVRI

持续增长相对于永续年金PVRI=RI/re

这样算就是55.81+(13%-11%)55.81/0.11

请问这个理解错在哪?

问题如下图:

选项:

A.

B.

C.

解释:

R130.22. R186.03. With a single-stage resiincome (RI) mol, the intrinsic value, V0, is calculateassuming a constant return on equity (ROE) ana constant earnings growth (g). V0=B0+RI1/(Re-g)的话,这里的分子为什么不是(13%-11%)*55.81*(1+9.5%)呢?

这道题我用了公式B0+(ROE-re)*B0/(re-g)算出来是100.45,不知道为何不对。

麻烦问下这道题,题干中是怎么看出来就TV,不是求V0?答案B和C之间就差了个BV0。

intrinsic value per share of the equity就是求整个公司value的意思吗?为什么?RI就是equity的意思吗?