开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ivy ☀ · 2019年03月13日

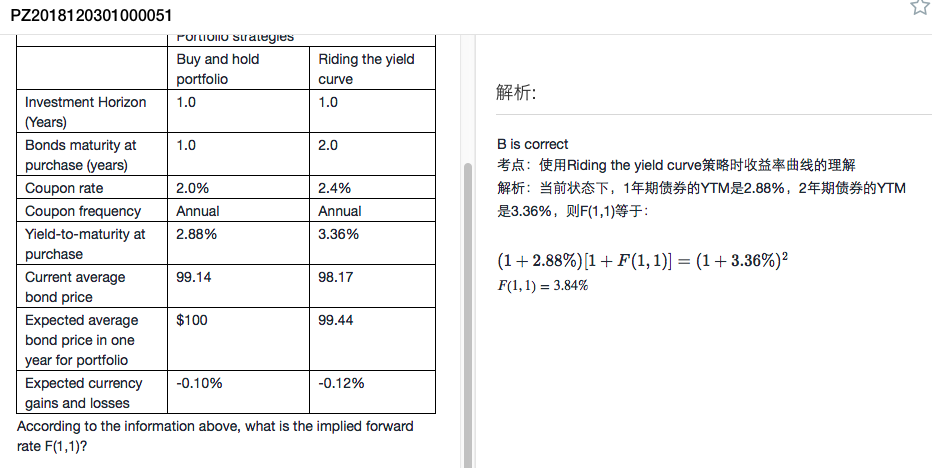

这里forward rate为什么不能用p1-p0/p0算

企鹅_品职助教 · 2019年03月14日

forward rate F(1, 1) 指的是从一年以后开始,为期一年,也就是第二年这段时间的bond yield, 并不是指第一年的yield. forward rate 指的是future yield on bond. 第一年的yield 是spot rate, 题目中已经给出,是2.88%。