开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小枕头 · 2019年03月11日

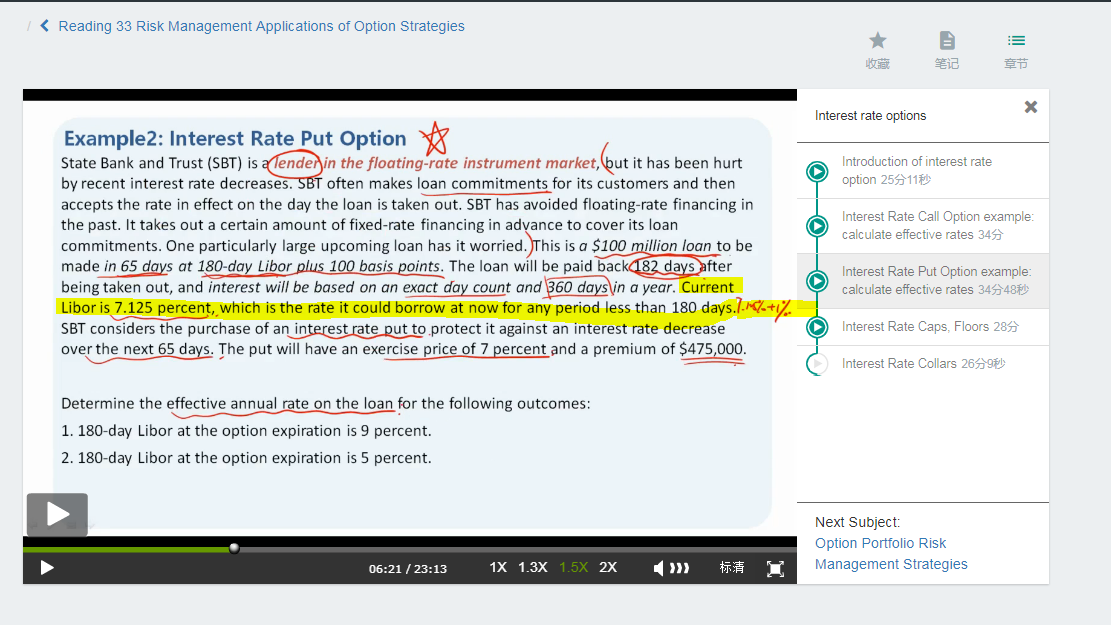

为什么何老师还是给加个了1% 题目中说7.125%不就是起初65天的利率了么

竹子 · 2019年03月12日

CALL 那一题只是写得比较严谨,这一题原理是一样的,在将premium 复利的时候都是用贷款利率进行,所以也是要加上spread的。

因为银行为了买put会支付premium,如果不支付这笔premium,银行可以将这笔钱贷出去,赚利息,赚的利息=LIBOR+spread。现在支付了premium, 相当于失去了赚利息的机会成本,所以我们要按这个机会成本进行复利,才能得到effective costs

小枕头 · 2019年03月12日

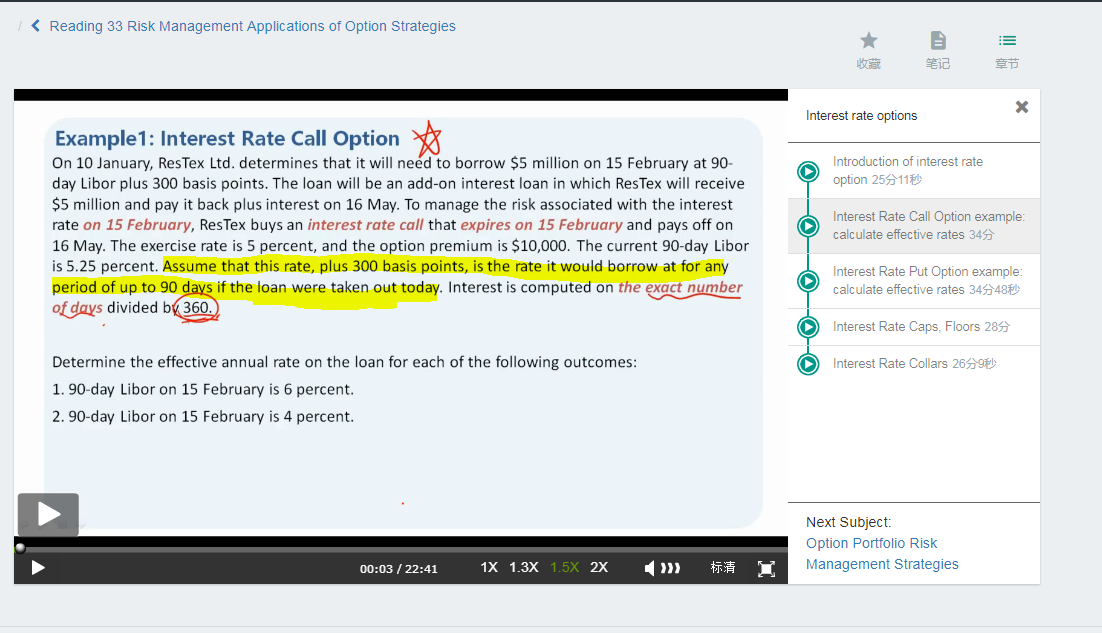

call的例题中就是明确说明了要加上3% 而put的例题中就没说yaojia要加任何spread 只有一个7.125% 你要不和教研组反映一下 我觉得是老师讲错了

见蓝框

蓝框的这个说的不是premium而是本金的计息方法

竹子 · 2019年03月11日

这个LIBOR你可以理解为基准利率,180天借款的基础利率就是7.125%

但是每个公司的情况不同,就会有不同的spread,这个公司spread是1%,所以它的借款利率是LIBOR+1%

你看一眼cap的那道例题 里面就明确说在计算premium时 要加一个spread了 这道题明显没说