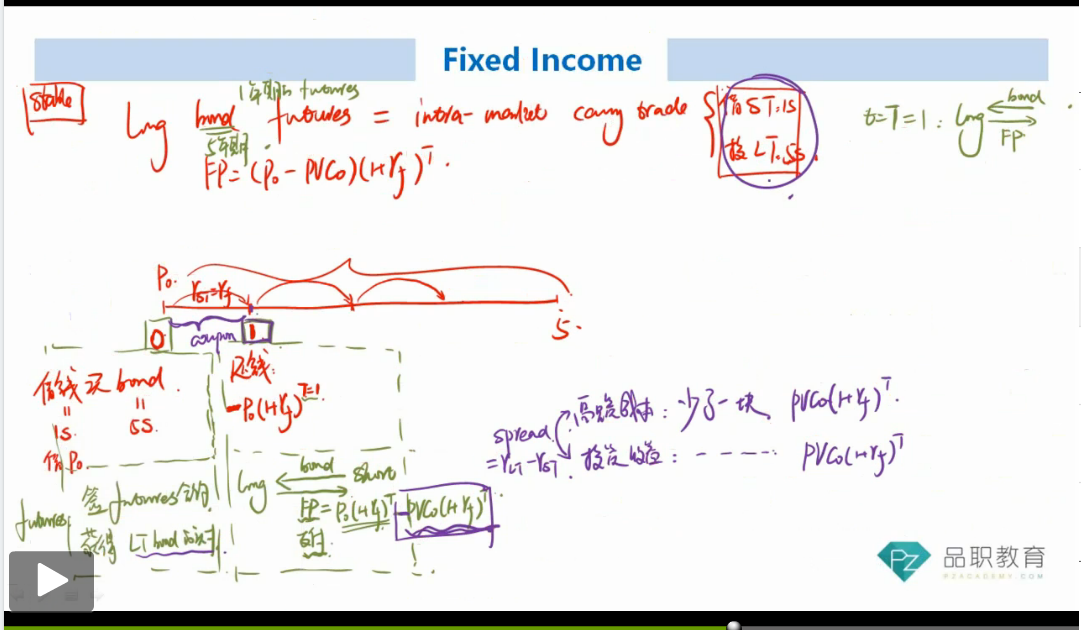

一、Intra-Market carry trade

在用future做这个策略时,如图在t=0,进入future合约,获得5y-bond的头寸,相当于repo中借钱投长期,但t=1时,repo中roll in另一个1年期债券,借新还旧;future中是付FP= (1+Rf)T - PVC0(1+Rf)T 这笔钱,但这笔钱是哪里来的呢?5-year bond还没有到期,没有资金来支付这笔钱,是另外发行一个债券来finance这笔钱吗?那与第一种方法rollover短期债就没有什么区别了吧?

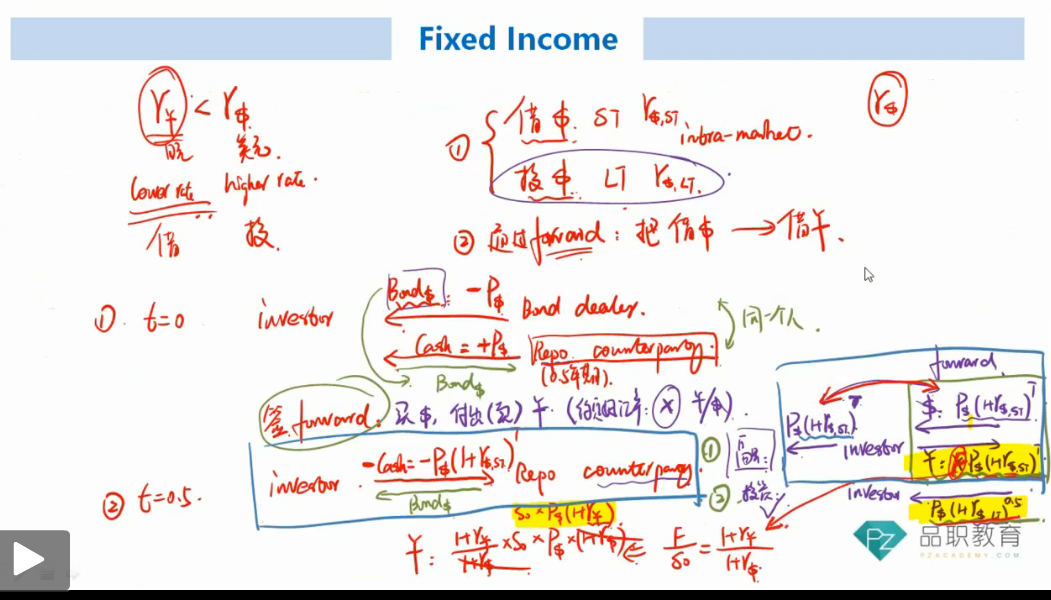

二、Inter-Market carry trade

第三种方法(borrow in the higher rate currency),最终用forward实现付低利率货币,收高利率货币,到期时投资者手里并没有低利率货币,怎么实现付低利率货币,收高利率货币呢?如果是向银行借钱,那跟第一种方法(borrow from bank in the lower rate currency)不就相同了吗?