这道题不太明白,此时条件应该数据债券性质,那么股票上升的价值为什么会高于可转债的价值呢?可转债也有利息收入啊

发亮_品职助教 · 2019年03月07日

你说的有道理。这个虽然是原版书的课后题,但是出的不严谨。

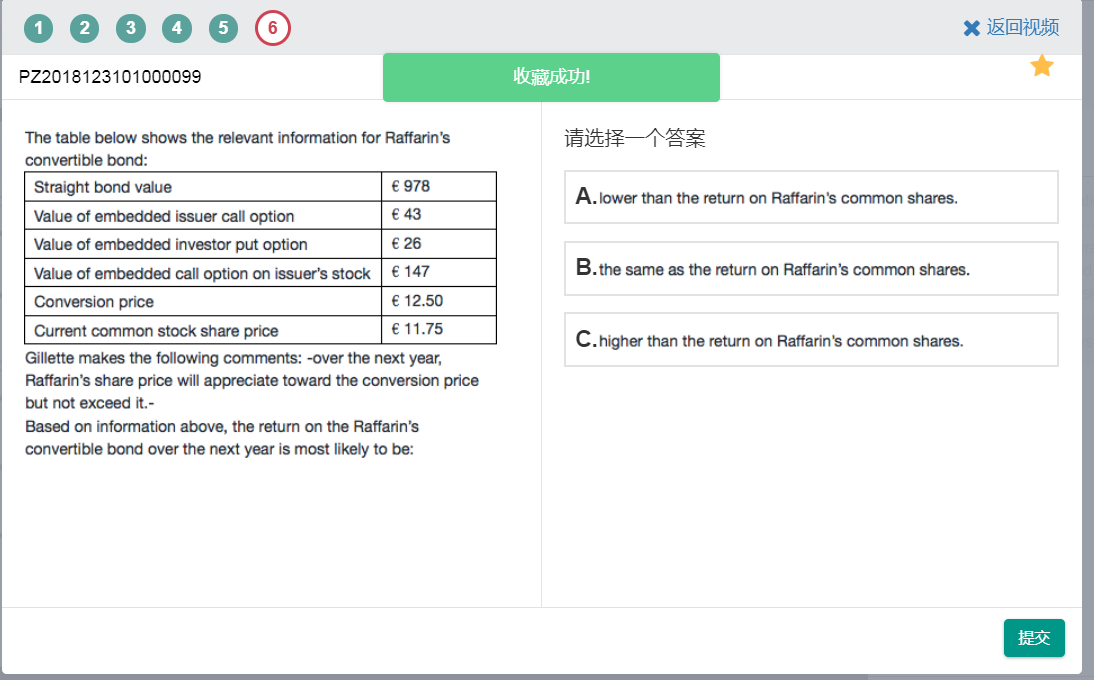

讲义里面列出来的Risk-return characteristics如下:

注意框起来的文字,以Underlying share price小于conversion price,但是股票价值增长、向Conversion price靠拢为例:

他这里说的是,Convertibel bond的return在增长,但是Return增长的幅度是小于股票的增长幅度。这里比较的是增长幅度。

而这道题的问题是在比较收益率谁高谁低。显然由收益率增长幅度无法比较收益率的高低。如果股票的增长幅度没那么大,债券的Coupon比较高的话,很有可能还是债券的Return更高。

看这道题的答案解释,也是再说Equity的return增长幅度大于Bond return增长幅度。但是这不能保证Equity的Return高于Bond的Return。

所以这道题是有点小问题的。

但如果股票价格离Conversion price比较远,并且股票价格Continuously increase towords conversion price,那说明股票价格增值很大幅度了,股票的收益率就会很高。而Convertible bond的收益即便还包括Coupon也肯定会小与Equity的收益。

这块建议,以我们讲义讲的Convertible bond不同的属性、以及比较Convertible Risk-return characteristics为主。