包包_品职助教 · 2019年03月06日

同学你好,该选项C是正确的,因为题目是说construct a riskless arbitrage, 而call option被高估,那我们就需要卖call option,且同时以无风险利率借钱买入stock来对冲call option的价格变化以创建一个无风险头寸。如果call option价格合理,我们持有这么一个充分对冲的无风险组合一段时间的return 应该是无风险收益率,此时由于call option被高估了,我们卖出call option,到期我们就会拿到一个高于无风险利率的return,扣除我们借钱买股票需要付出的无风险利率,从而产生profit。

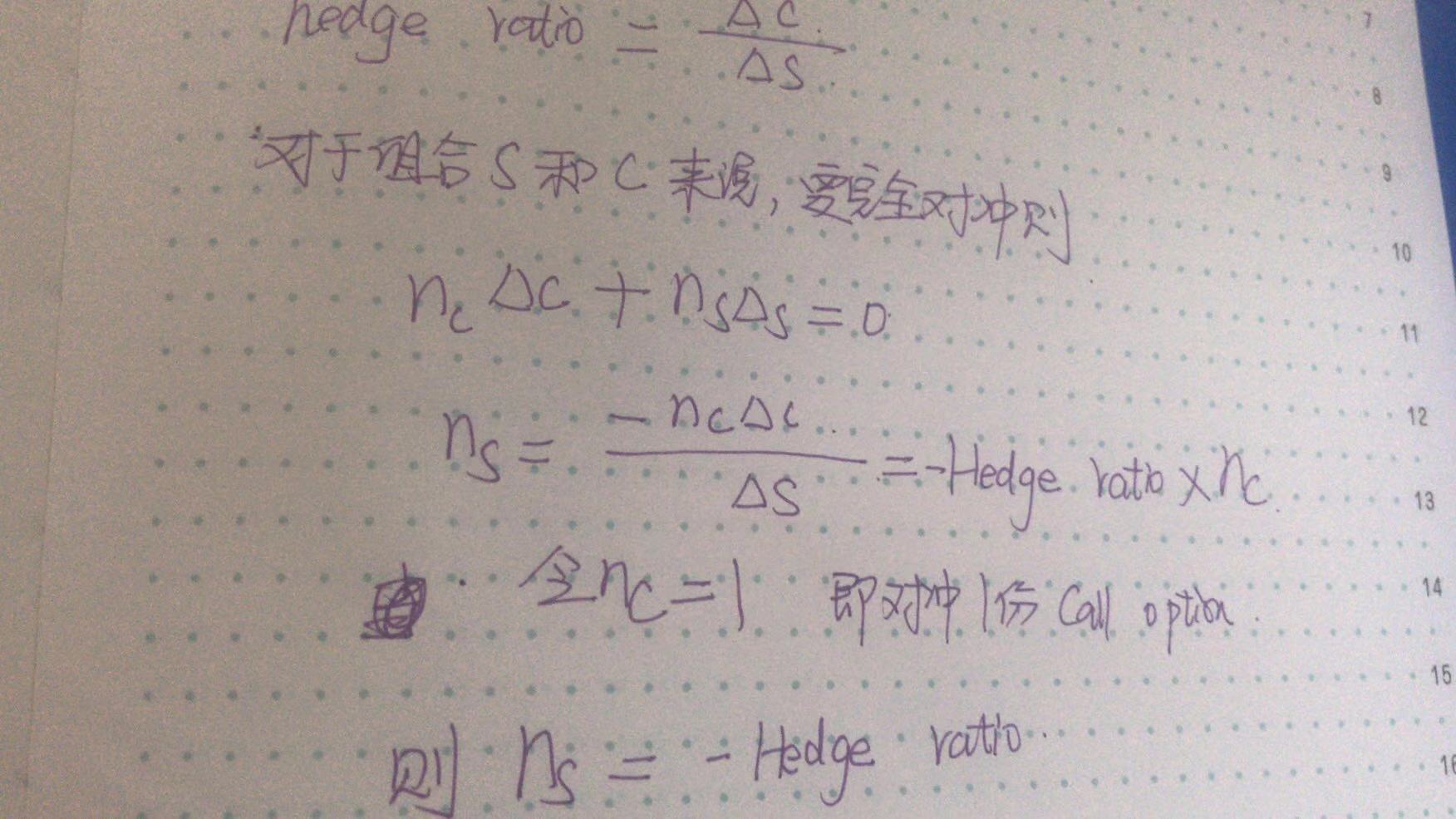

hedge ratio为0.35,即对冲一份call option 的价格变化需要买入0.35份基础资产,所以卖出1000份call option,买入0.35*1000=350份股票。

SUN · 2019年03月06日

hedge ratio为0.35,不应该是1000份股票,对冲350份option吗