开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Yvonne · 2019年03月01日

吴昊_品职助教 · 2019年03月01日

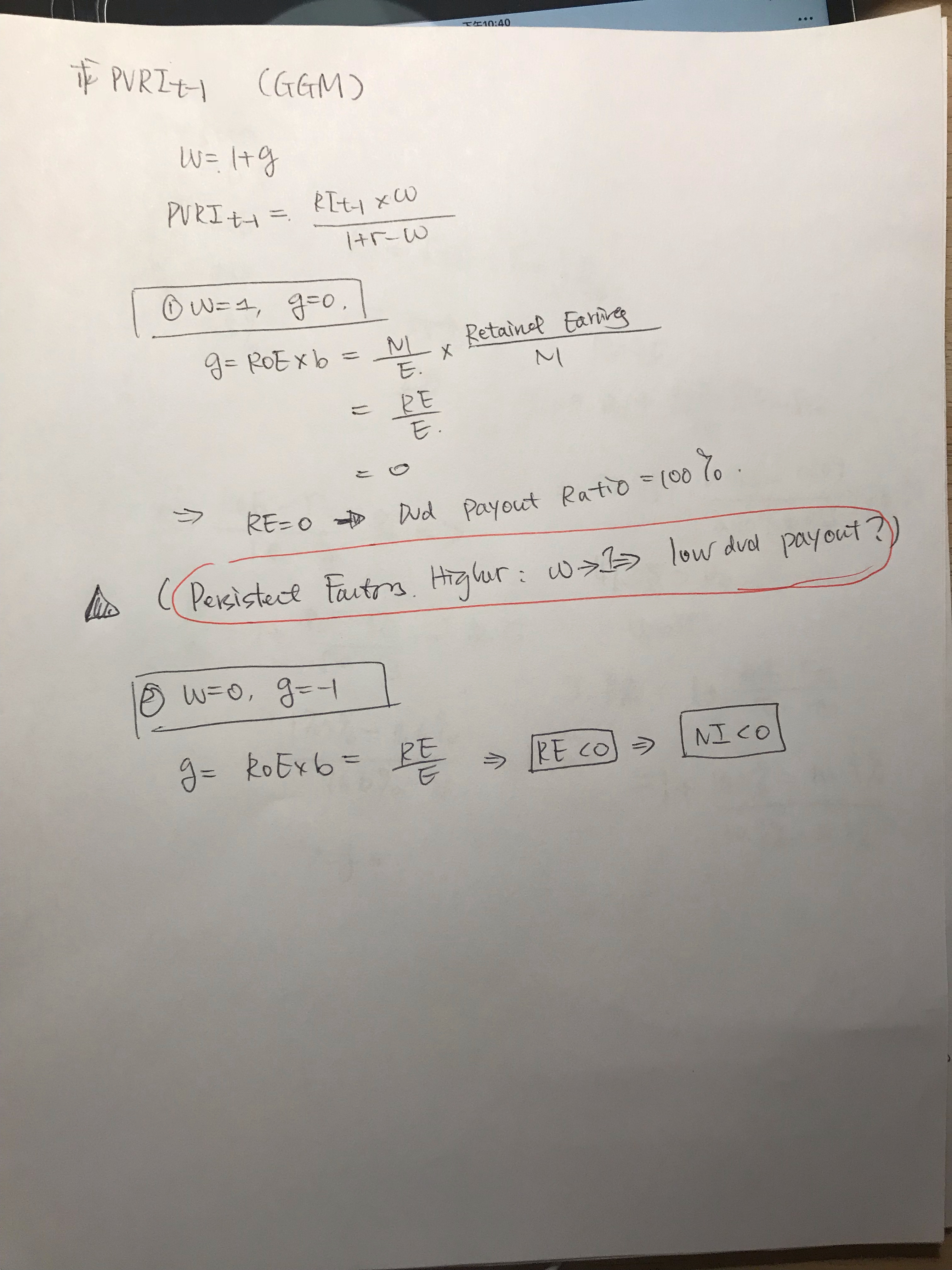

g=ROE*b这个公式中的g是可持续增长率,而RI这里g都已经是-1到0之间的值,不可以用g=ROE*b这个公式来推导。加油~

Yvonne · 2019年03月02日

原来如此!昨天推了半天都卡住了,太感谢了~!!

吴昊_品职助教 · 2019年03月02日

不谢~