首先这个公式是怎么导出的?课件里说一级有我完全没有印象了

其次这个leverage reduce compounded return 和这个公式有什么关系?是leverage越高波动越高的意思吗

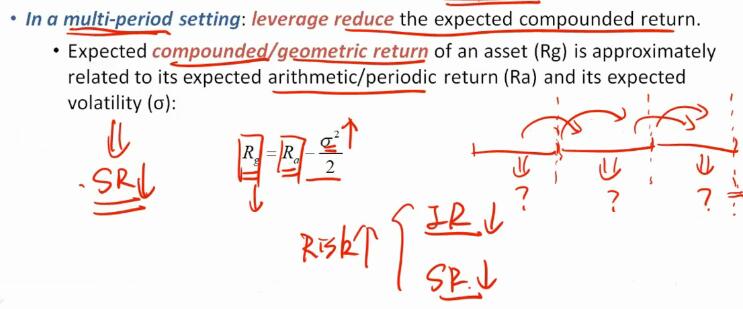

这个公式不太理解,课件没有细讲,请讲解一下

企鹅_品职助教 · 2019年03月09日

先回答你的第二个问题。leverage 越高,risk越大(sigma越大),从这个公式中可以得出compound return越小。这也被称作volatility drag, leverage(影响volatility)会减少compound return.

关于第一个问题。这个公式其实是近似的公式,完整的公式比较复杂,三级考试不要求,只要会用这个近似的公式计算即可。如果你有时间,并对完整的公式感兴趣,可以看看cooper 的这篇paper: Alpha Generation and Risk Smoothing Using Managed Volatility.

链接:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1664823