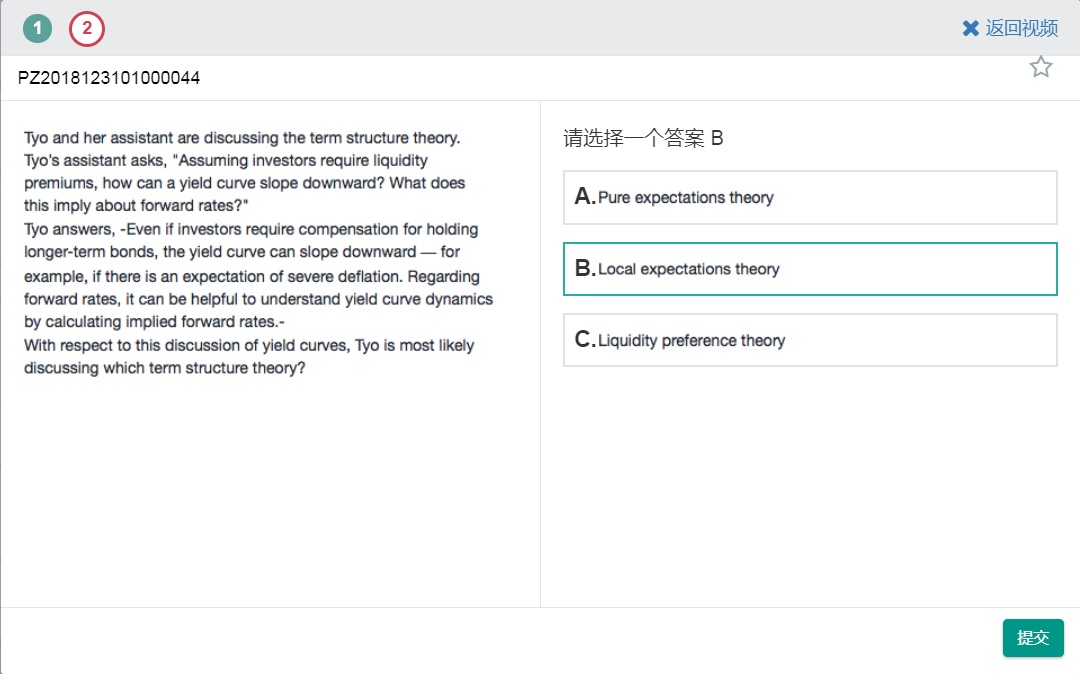

这道题我的理解是,考虑了流动性依然收益率曲线是向下倾斜,说明在短期风险是中性的,但长期由于通缩风险会造成利率曲线长期小于短期,应该是B吧

发亮_品职助教 · 2019年03月06日

他其实是这样的:

Pure expectation theory,决定收益率曲线形状的只有Future spot rate;

Local expectation theory,是在Pure expectation theory基础上更加严格的说法,短期和Pure expectation一样,决定长期形状的是 Future spot rate + risk premium;具体Risk premium是什么并没有说。只知道短期利率和长期利率的决定因素不同。

并且题干已经说了Assuming investors require liquidity premiums,在Local exptection theory里,短期利率只由Future spot rate决定,没有任何溢价,不存在要求流动性补偿这一说。

Liquidity preference theory,就是专门针对流动性补偿的理论,他里面决定收益率曲线形状的是:future spot rate + Liquidity premium,就是由这两个决定收益率形状。根据题干条件,Liquidity premium是存在的,然后是Deflation影响Future spot rate;这两个条件共同影响了收益率曲线向下。

发亮_品职助教 · 2019年03月01日

这道题看到Liquidity Premium,并且他的助理说到:Assuming investors require liquidity premiums, how can a yield curve slope downward?

应该首先想到的是Liquidity preference theory。

因为他这句话隐含着:

1. 存在Liquidity premium。

2. liquidity premium increases with maturity。

所以即便有Liquidity premium,但是由于未来的Implied forward rates是逐渐降低的,且降低幅度更大,收益率曲线形状的影响是Implied forward rate占主导因素,所以收益率曲线向下。

这符合Liquidity preference theory的定义:收益率曲线收到Forward rates和Liquidity premium影响。

而对于Local expectation theory,短期和Pure expectation theory一致,也说了长期是有Risk补偿的,但具体补偿的是什么没有明确。

这点是和Liquidity preference theory的区别,因为Liquidity preference theory这个理论就是说premium补偿来自Liquidity premium,且随Maturity增值Premium增长。