问题如下图:

选项:

A.

B.

C.

D.

为什么VAR的计算不用公式u-2.33*sigma而是直接=2.33*sigma?另外算portfolio的variance的时候为什么不用各自的weight平方去算而直接用value。? 解释:

为什么 不考虑return,retur在两个portfolio 中都有变化啦

为什么不考虑均值呢?资产比例发生变化,均值也变化了呀

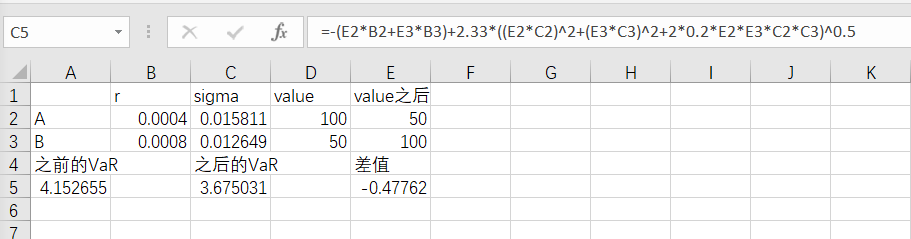

0.4571 0.7705 0.7798 We compute first the varianof the current portfolio. This is (100×0.25)2+(50×0.20)2+2×0.2(100×0.25)(50×0.20)=825{(100\times0.25)}^2+{(50\times0.20)}^2+2\times0.2{(100\times0.25)}{(50\times0.20)}=825(100×0.25)2+(50×0.20)2+2×0.2(100×0.25)(50×0.20)=825 Vis then sqrt825×2.33250=4.226sqrt{825}\times\frac{2.33}{\sqrt{250}}=4.226sqrt825×250 2.33=4.226 The new portfolio hpositions of $50 an$100, respectively. The varianis (50×0.25)2+(100×0.20)2+2×0.2(50×0.25)(100×0.20)=656.25{(50\times0.25)}^2+{(100\times0.20)}^2+2\times0.2{(50\times0.25)}{(100\times0.20)}=656.25(50×0.25)2+(100×0.20)2+2×0.2(50×0.25)(100×0.20)=656.25 Vis then 3.769 anthe fferenis -0.457. The new Vis lower because of the greater weight on asset whihlower volatility. Also note ththe expectereturn is irrelevant.求variance为什么能直接代入value呢,应该带入资产比例吧?因为求var是用return去减z*σ

可以用后面讲的组合的VAR公式来算这一道题吗?

老师好,这道题如果考虑均值,计算过程是否是以下截图步骤?