第一个问题就是:这道题的策略不是Carry trade。

Carry trade是在赚取高收益与低收益之间的息差,借低利率投高利率,有Long头寸以及Short头寸(或者有隐性的Long/Short头寸)。

但是这道题只有Long外币资产头寸,所以不是Carry trade。

而这道题属于跨境投资(Inter-market Strategies),即投资本币以外的市场。所以又涉及到外汇问题。

从大的范围上讲,Inter-market Strategies就是指涉及到了外币投资。而我们三级固定收益这一章学的所有策略,前提都是在本国投资的,比如说在Yield curve stable下的Sell convexity,Riding the yield curve,buy and hold,Carry trade和在Yield curve unstable情况下的Buy convexity,Change duration, Barbell and bullet等等。这些学到的策略都是在本国市场。但是,这些策略都可以应用到跨境投资上,凡是应用到了跨境就是Inter-market curve Strategies。

本题就是简单的跨境投资,在境外Buy and hold。由于是境外投资,又涉及到汇率问题,题干要求要么使用Forward来Hedge Currency risk,要么不Hedge承担汇率风险。

所以本题不是Carry trade,不存在借低投高。

第二点就是:我们的跨境Carry trade是不使用Forward来Hedge汇率风险的,这点无论在AA那边,还是在FI这里都是有说到的。

如果跨境Carry trade(Inter-market carry trade)要hedge掉Currency risk,在固收这边我们学到的办法是在收益率陡峭的国家借短投长,在收益率平坦的国家借长投短。即同时在一种货币上借/贷,在另外一种货币上也借贷,这样就不存在Currency risk了。

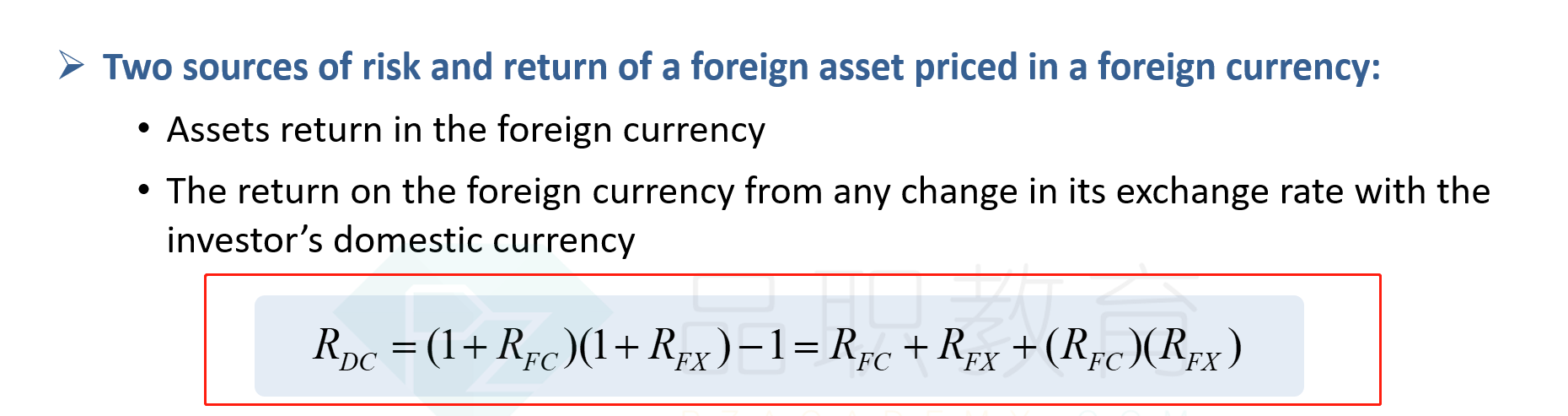

第三个就是AA那里,你补充里面提到的公式,就是在境外投资,然后转换成境内的收益:

只看公式的后半部分,相当于站在本币的角度,投资境外的收益由两部分构成:1. 境外资产的投资收益Rfc;2. 外币的汇率变化Rfx;

这点AA和固收完全一致,没有任何冲突。本题的投资收益也涉及到这两个,即希腊债的收益,以及外汇的收益。如果没有Hedge currency risk,Rfx的收益就是用将来的即期汇率算,这个Rfx的收益未知,要等期末知道即期汇率了才可算。

如果用了Forward rate来提前锁定转换汇率,那么我们在期初就能知道Rfx收益是多少:

其中F是Forward里约定的汇率,S0是当前时刻的即期汇率。那么根据Interest rate parity,这个收益可以约等于:

外汇的标价方式是:X/Y;X是本币(Common currency),Y是外币。

其中Rx是本币利率(或者是Common currency,要转换成的货币),而Ry是外币利率。

这样的话,给USD基金买希腊债,标价方式USD/EUR,我们Hedge之后Rfx的收益为:R美元短期利率-R欧元短期利率

所以对于USD账户投资希腊债的总收益就是:R欧元债收益 + (R美元短期利率-R欧元短期利率)

其中(R美元短期利率-R欧元短期利率)仅仅是用Forward hedge之后,外汇锁定的收益。

由于Carry trade不用Forward来Hedge currency risk,假设Y国利率高于X国的利率,汇率标价为 X/Y,我们Carry trade的过程可以简述为:

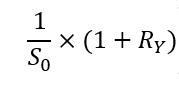

即期利率为S0,将来时刻的即期汇率为S1;那么1元X,转换成Y为:

投资Y,1年的收益为:

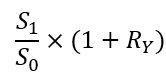

将来转换成X的收益为:

还掉X的本息后,Carry trade净收益,并且化简后为:

这样,这就是Carry trade的收益了,约等于高利率减去低利率的利息差。

这样就会发现,在购买境外资产,并且用Forward hedge的情况下, (R美元短期利率-R欧元短期利率),这是用Forward锁定的汇率收益。这个R美元短期利率-R欧元短期利率是远期汇率合约锁定的收益。是整个境外投资收益的一部分,即Rfx收益。

而在跨境Carry trade里,Ry - Rx这就是整个Carry trade的收益,是整个策略的全部收益。这是两种不同的交易,两者都属于跨境投资,但是是不同的策略。

至于你所说的记前后顺序的时候两个方向相反,那也是巧合。因为Carry trade和Forward的Interest rate parity都涉及的是这两种货币的利率。