老师,有个问题我一直有点费解,请求指点迷津,感谢旁征博引、学术五车的老师。

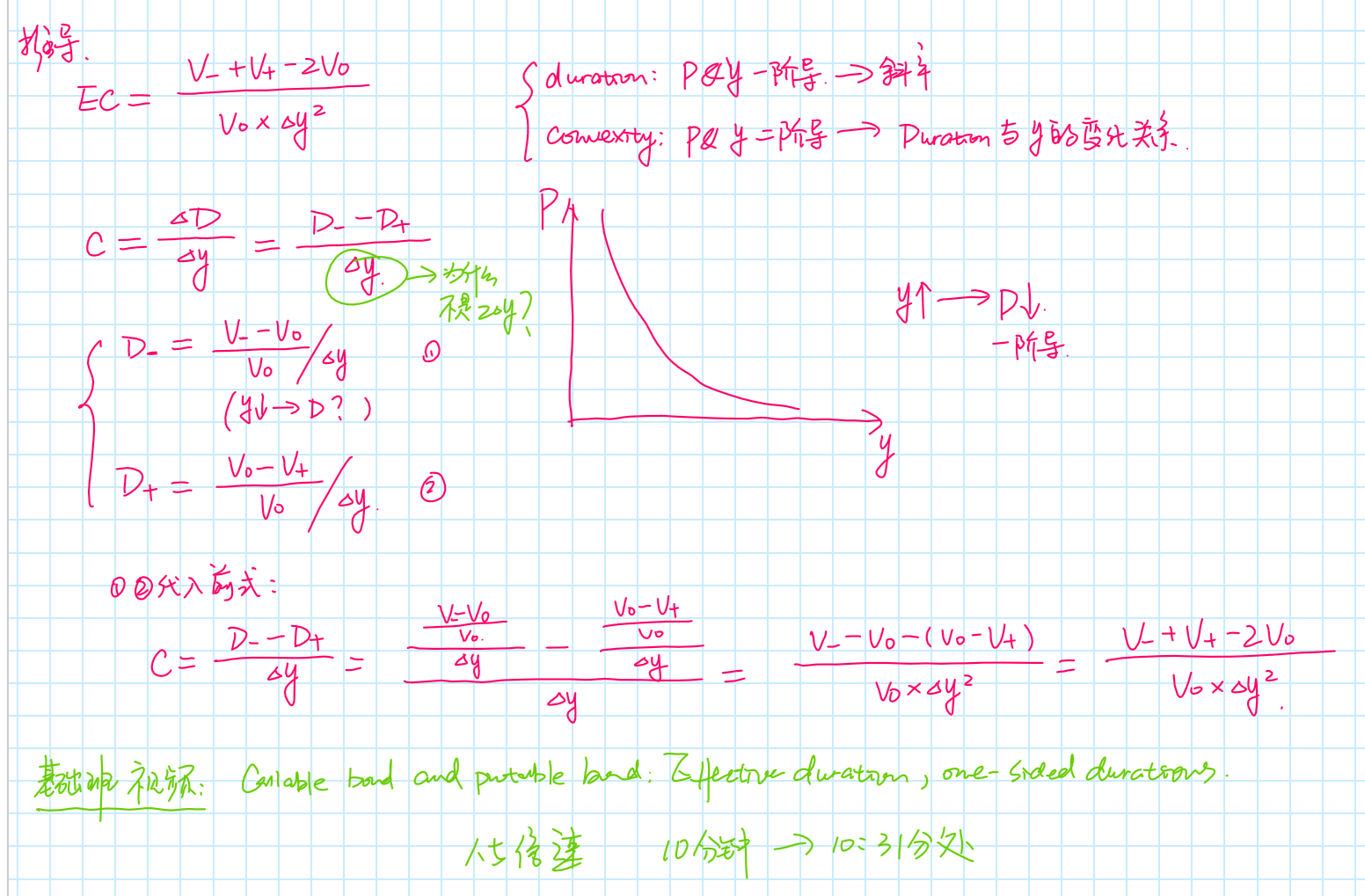

为什么在推导ED的时候,是除以 2*delta y;

但是在推导EC的时候,却是 除以 delta y呢?

why why why?

发亮_品职助教 · 2019年02月25日

Effective duration的公式没有问题。底下是要除以2;理论上Effective convexity的分母上也要除以2;

但是一些教材上的Effective convexity分母是没有除以2的,比如我们CFA的教材;而有些教材,Effective convexity分母是除以2的,这也是可以的。两个都没有错。

这种差别,主要是对Convexity单位的理解。其实就是大家的使用习惯不同,没有一个统一的标识。

所以有些地方通过Duration和Convexity求债券价格的变动率,公式如下,注意Convexity前面没有乘1/2:

有些地方通过Duration和Convexity求债券价格的变动率,公式如下:

后者就是我们CFA的求法,因为在求Convexity的时候,他默认分母没有除2,所以在求价格变动率的时候给Convexity除了2;

而第一种方法再求Convexity的时候,已经除以2了,所以使用这种Convexity求价格变动率的时候前面不用乘1/2了。

在我们CFA的考试中,默认使用Convexity分母不除以2,所以使用Convexity和Duration求债券价格的变动率时,Convexity前面要乘1/2,这从1级学到3级都是这个体系。

下面是其他工具书对这种的讲解,可以参考下: