开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

dora · 2019年02月17日

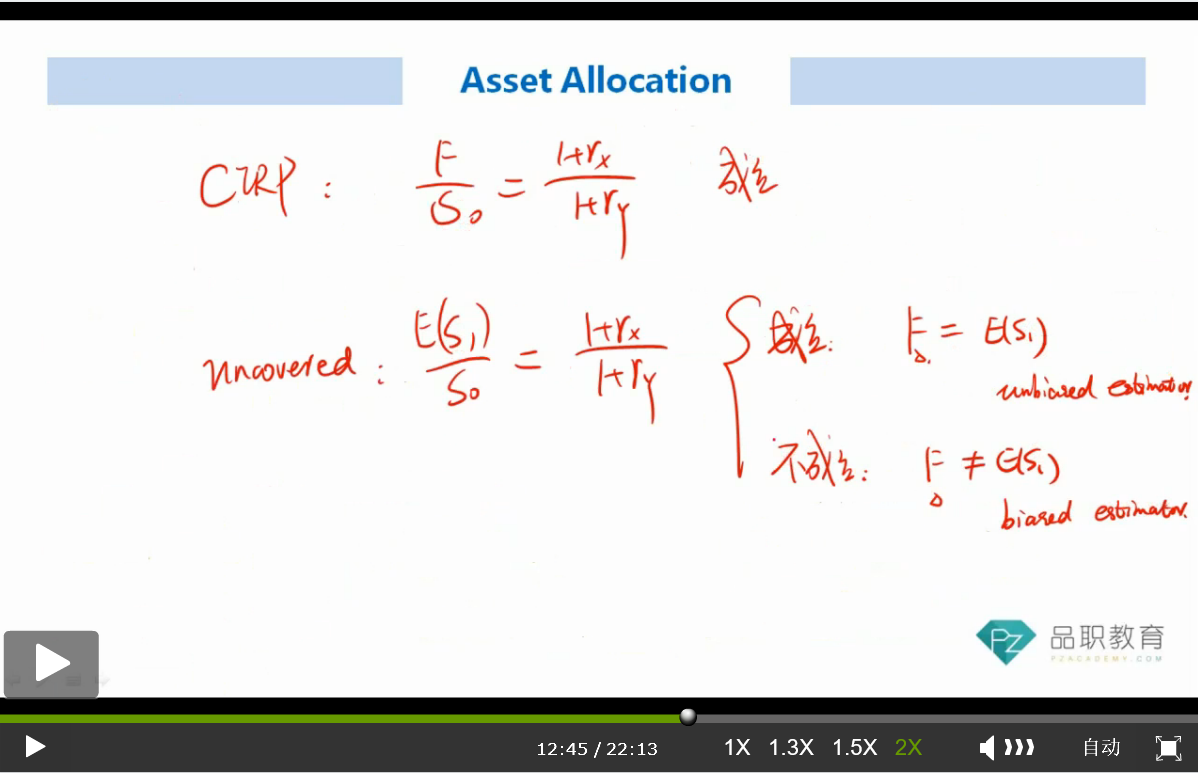

为什么uncovered interest rate parity成立的时候,forward rate 等于expected spot rate,是它的unbiased estimator?

Shimin_CPA税法主讲、CFA教研 · 2019年02月17日

建议听一下基础班R21 the carry trade这一段视频。从forward rate bias开始,2倍速度大概是10分10秒起。