开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

vincent8391 · 2019年02月17日

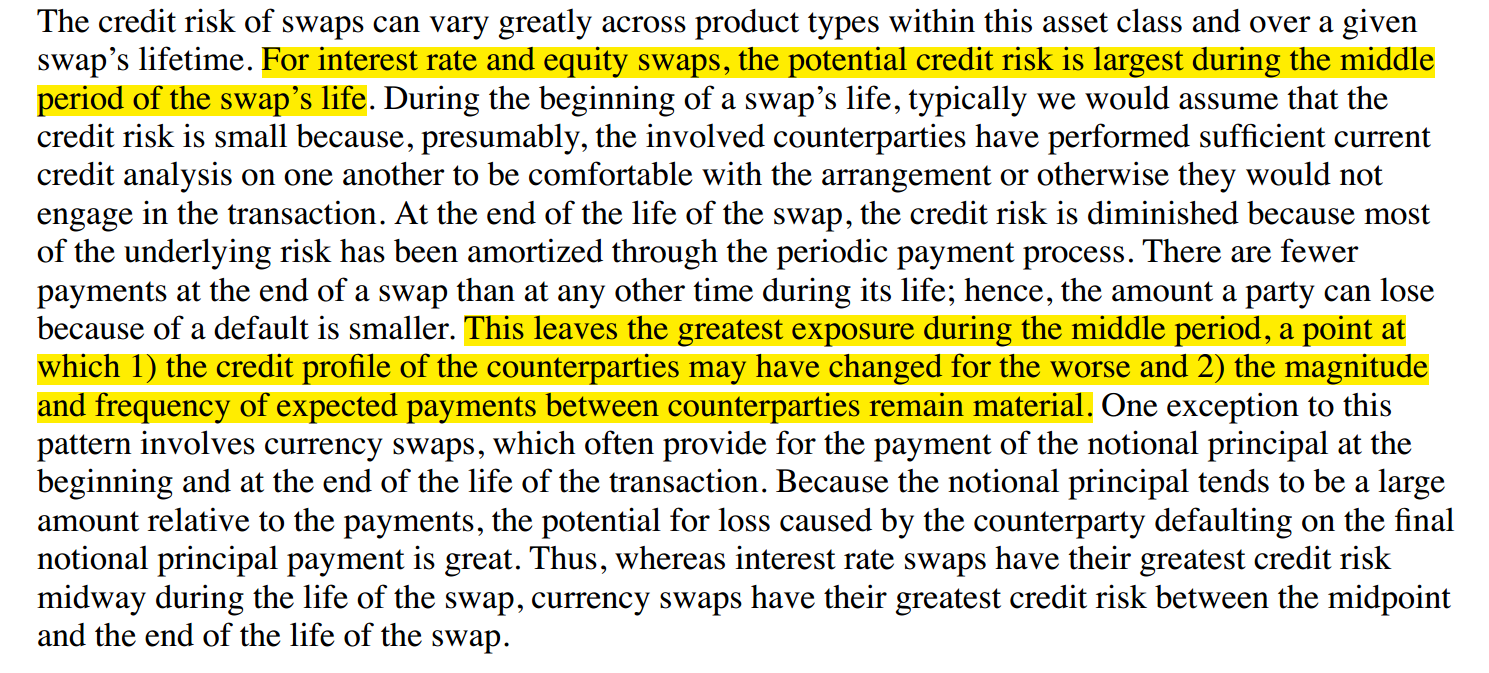

不是很理解为什么Interest Rate Swap在中间期间的credit risk最大。 老师上课画的图V = Vfloating - Vfixed. 难道不是Vfixed越小credit risk就越大吗?Vfixed不是接近到期越小么?

吴昊_品职助教 · 2019年02月17日

对于利率互换,期间的credit risk最大。因为当中的现金流:1.对手方的信用可能会变得更糟糕;2.接下来的剩余预期现金流还有很多笔而且数目很大。对于这个知识点,原版书上也只是从定性的角度来分析,我们也只要记住这个结论即可。加油~