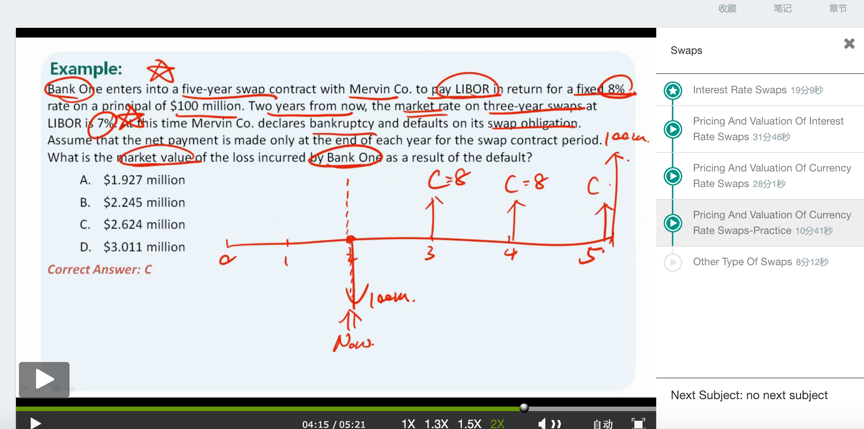

同学你好,这个银行pay的实际相当于一个浮动利率债券,收固定利率债券(8%)。

付款这边的浮动利率债券,每个付息日之后的价值都回归面值,因为相当于每期都付libor并且以libor折现。

所以付款端的pv就是100,只需要再计算收款端的PV就可以了(IY=7,PMT=8,N=3,FV=100求PV),再用两个PV相减。

另外,还有一种简单的方法,就是忽略浮动端(因为价值总是回归面值),只考虑固定端的话,历史合约比当前公允每期多收1%的利息,直接I/Y=7,PMT=1,N=3,FV=0,PV直接就等于2.624了。