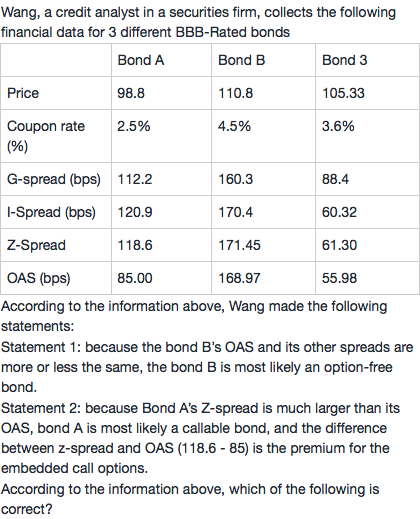

问题如下图:

选项:

A.

B.

C.

解释:

想问下对于option-free bond,为什么Z-spread和OAS还是有一点点差别?

发亮_品职助教 · 2019年02月15日

理论上两者应该相等。

Z-spread是OAS的特殊情形。在求OAS的时候是有利率波动率假设的,而在求Z-spread时,是假设了利率的Volatiltiy是0。所以是特殊情况。

不相等的话,一点点差异是因为OAS的计算原理和Z-spread略有不同。

比方说用二叉树计算OAS,就是在现有利率条件下,需要假设一下Interest rate volatility,然后找到未来每一期可能的利率路径。确定了利率路径之后才能确定债券是否被行权,这样才知道债券的现金流,有了债券未来的现金流才能通过折现反求出来OAS。

也就是说不看Credit risk大小,仅仅是利率Volatility的假设不同,本身就会影响到OAS的大小。所以OAS不仅是受到Credit spread大小的影响,这点差异是存在的。

NO.PZ2018120301000054 可以这样理解吗? callable bon味着客户吃亏,卖的更便宜,所以Z sprea更大?所以Z>OAS,就代表callable bond

NO.PZ2018120301000054 为什么是embeecall option 而不是embeeput option?和callable bon有关系吗?

NO.PZ2018120301000054 老师,我知道这部分的价差是option额外带来的价值,但是premium不是期权费的意思吗?sprea期权费感觉是不可比的两个概念,这为啥会相等呢?

为什么对于第二个statement, z sprea OAS的差是embeecall option premium?

请问下 为什么Oz spre就是callable bon?一般callable bon不含权债券卖的便宜(所以对应更高的yiel所以如果是callable bon的话 OAS应该比Zspre大才对呀?请指正。