发亮_品职助教 · 2019年02月13日

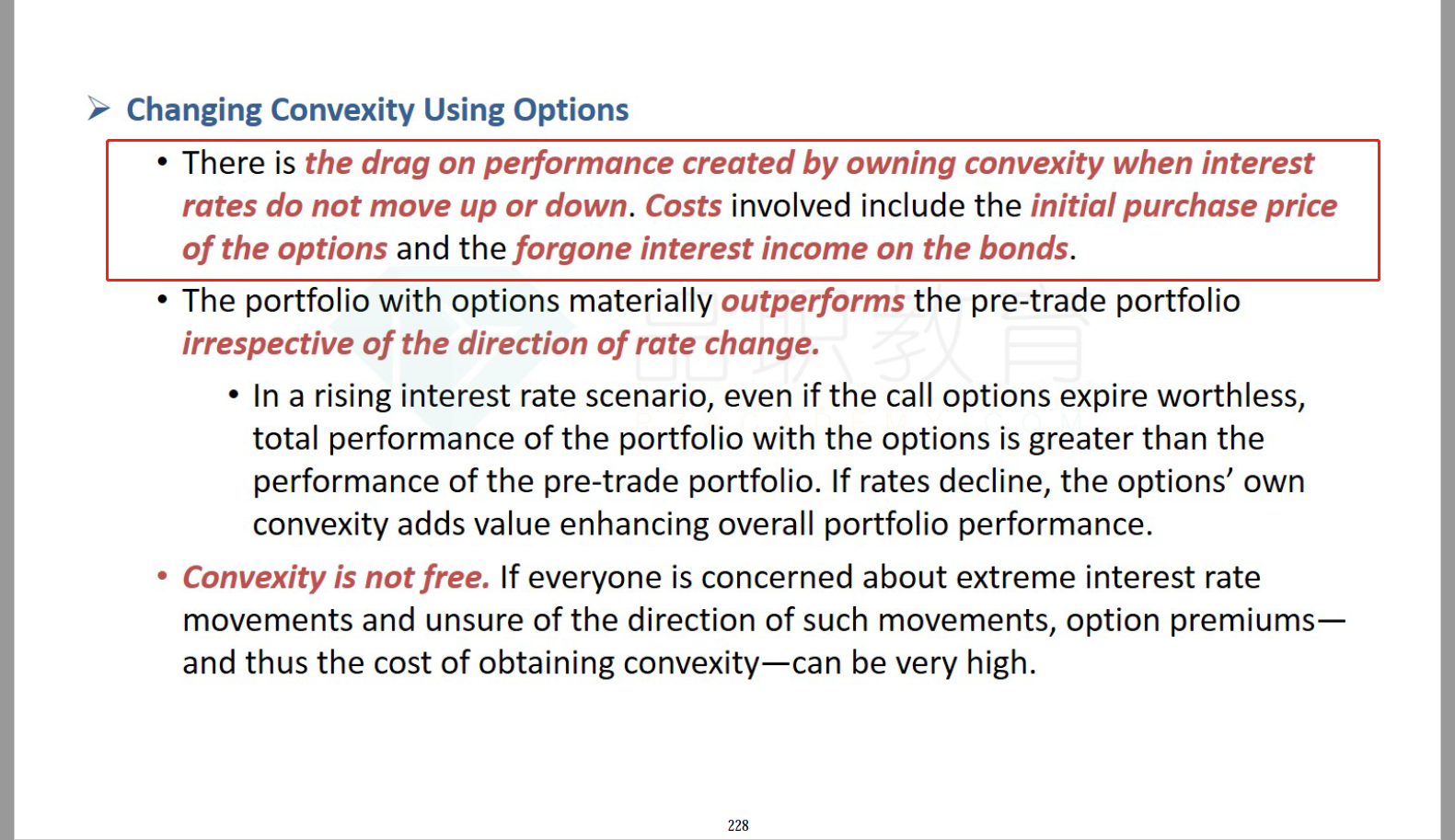

注意这一页讲义的内容还是在Changing Convexity Using Options这一主题下。

放弃高Coupon是和Option比较而言的。

在使用Option调节组合的Convexity时,我们需要保证组合前后的Duration不变,而Option本身就有Duration,买入Option就会增加原组合的Duration,所以为了保证前后Duration一致,就需要卖出一部分债券,此时再买入Option就保证了前后Duration不变,而引入了更大的Convexity。而这样的操作会放弃原债券较高的Coupon,这是和Option相比较的。

讲义的下一页刚好讲到了使用Option改变Conveixty的成本:

gis.zhang.jie · 2019年02月13日

所以是指少掉了为了降低duration而卖出的那些bond的coupons对吗?

发亮_品职助教 · 2019年02月27日

对的,少了降Duration卖债券的Coupon。