问题如下图:

选项:

A.

B.

C.

解释:

为什么不是c 题目对c 有很多暗示,比如直接提到选择factors,

谢谢老师

笛子_品职助教 · 2021年10月22日

嗨,从没放弃的小努力你好:

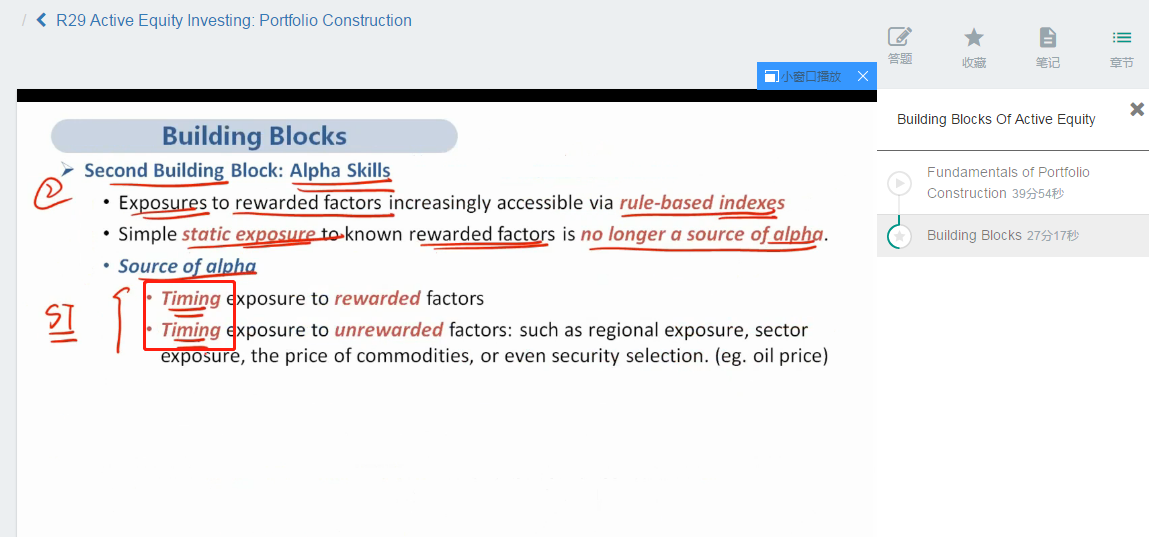

这句话的意思是,只是投资于rewarded factor,不再被视作alpha。

举个例子。比如原来的Benchmark,投资者在Benchmark的基础上,运几个rewarded factor(动量、质量、价值、市值)进行选股,并做出一个投资组合。那么这个投资组合就是 static exposure to rewarded factors。这个组合的收益会比benchmark高,但是高出来的这部分收益,并不认为是ALPHA能力。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

NO.PZ2019012201000028 问题如下 FunTMT focuses on skillfully timing exposures to factors, both rewaranunrewar anto other asset classes. The main builng bloof portfolio construction on whiFunTMT focuses is most likely: alpha skills. position sizing. rewarfactor weightings. A is correct. 考点:Builng Blocks 解析:主动投资组合构建的三个超额收益主要来源包括alpha技能、头寸调整和奖励因素权重。TMT基金通过对各种因素在时机上进行把握来获得积极回报利用的是alpha技能。 如题

NO.PZ2019012201000028 问题如下 FunTMT focuses on skillfully timing exposures to factors, both rewaranunrewar anto other asset classes. The main builng bloof portfolio construction on whiFunTMT focuses is most likely: alpha skills. position sizing. rewarfactor weightings. A is correct. 考点:Builng Blocks 解析:主动投资组合构建的三个超额收益主要来源包括alpha技能、头寸调整和奖励因素权重。TMT基金通过对各种因素在时机上进行把握来获得积极回报利用的是alpha技能。 B这种调仓的能力也感觉很容易和alphskill混淆,为什么它不算是alpha skill的一种呢,它的定义是什么,可以举个例子么

NO.PZ2019012201000028 position sizing. rewarfactor weightings. A is correct. 考点Builng Blocks 解析主动投资组合构建的三个超额收益主要来源包括alpha技能、头寸调整和奖励因素权重。TMT基金通过对各种因素在时机上进行把握来获得积极回报利用的是alpha技能。 题干里提到rewarefactors,unrewarfactors,后面还跟了一个other asset clasees,other asset classes 在这里跟前面的factors是并列关系?

NO.PZ2019012201000028 position sizing. rewarfactor weightings. A is correct. 考点Builng Blocks 解析主动投资组合构建的三个超额收益主要来源包括alpha技能、头寸调整和奖励因素权重。TMT基金通过对各种因素在时机上进行把握来获得积极回报利用的是alpha技能。 这三部分,具体指什么内容?

NO.PZ2019012201000028