问题如下图:

请问一下,#B,value of potential credit risk的计算:课上说是PV of (未来可能赚的钱),那为什么不是$101(strike price)?

谢谢!

吴昊_品职助教 · 2019年01月30日

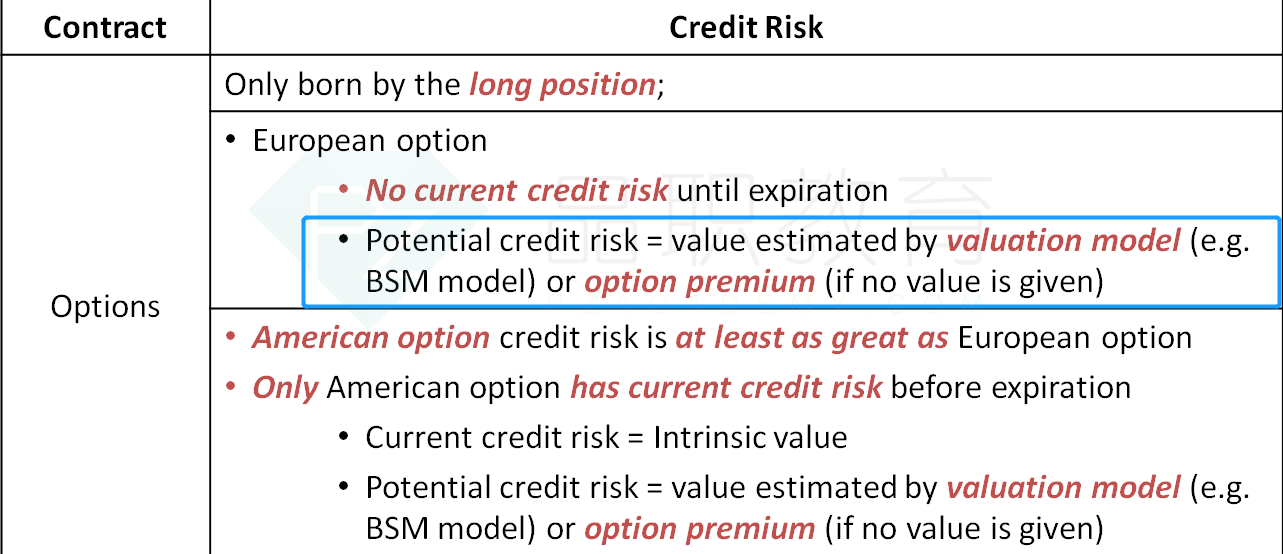

题目中是欧式期权,而欧式期权的potential CR是期权的价值或者期权费,有value的情况下用value,没有value的情况下用price。题目中给了“sell for $6”即市场价格,所以是$6.

题目中是欧式期权,而欧式期权的potential CR是期权的价值或者期权费,有value的情况下用value,没有value的情况下用price。题目中给了“sell for $6”即市场价格,所以是$6.

加油~

daiqiedison · 2019年03月03日

为什么在欧式期权这里potential credit risk不用现金流轧差了,而用期权的价值或者价格来表示了?为什么和之前别的衍生品的计算方式冲突?

任小小 · 2019年04月10日

这里不是可以算内在价值吗,为什么不用101-96=5来算内在价值呢?

cichengduoji · 2019年04月11日

IV是算美式期权用的,这里是欧式

吴昊_品职助教 · 2019年04月11日

关于daiqiedison的疑问,前面的几种衍生品画现金流,然后折现进行轧差,最终算的也是该衍生品的value,和这里并不矛盾。只是期权这里考试给予了简化,题目会直接把本应该用二叉树或BSM模型求出来的value直接告诉我们。

吴昊_品职助教 · 2019年04月11日

关于任小小的疑问,IV代表的是如果立即行权能拿到多少钱,所以衡量的是current credit risk。由于欧式期权不能提前行权,所以根本没有current credit risk。