请问这道题的第1 问,对于liability是callable bond,相当于拥有一个option,为什么asset这边是short swaption,而不是long swaption?请问怎么理解?谢谢

发亮_品职助教 · 2019年01月28日

对的!发行Callable bond,相当于是Short callable bond ;

而 Short callable bond = long option + short option-free bond;发行人持有Embedded call option;

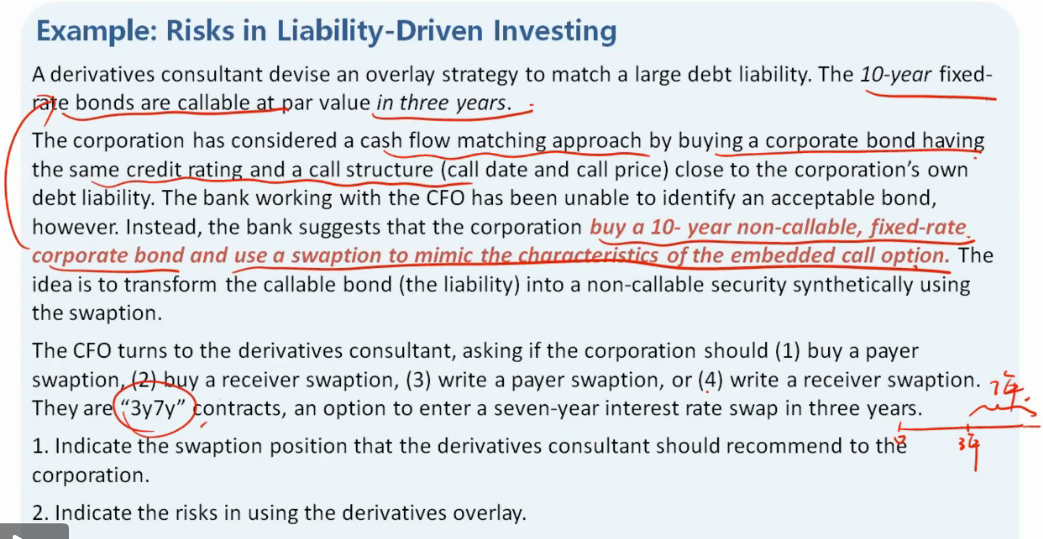

注意第二段最后一句话:The idea is to transform the callable bond (the liability) into a non-callable security synthetically using the swaption;

也就是说,将Callable bond的liability通过叠加一个Option头寸,合成一个头寸,这个头寸是Non-callable bond的liability;

因为:

Short callable bond = long option + short option-free bond;

所以两边再Short option,就变成了:Short callable bond + short option = short option-free bond;这就刚好满足了题干要求。右边就变成了想要合成的Synthetic non-callable bond liability.