开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

eee · 2019年01月23日

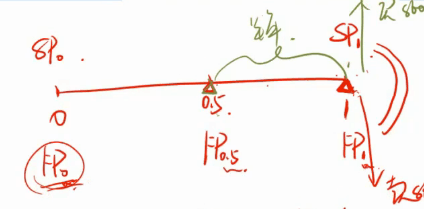

首先不太明白图1里面为什么sp1=fp1?fp1应该是1时间点1年期的远期价格吧,sp1是1时间点的现货价格,怎么会相等呢?

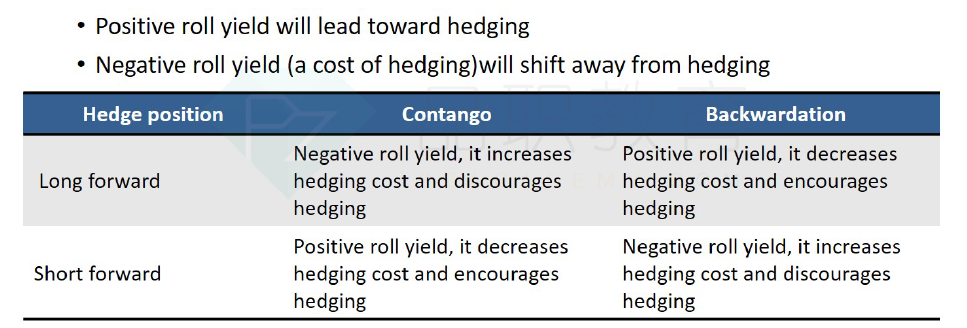

而课件上roll yield的定义是(initial forward price-spot price)/initial spot price按照这个定义,contango f0大于s0 roll yield不应该是正的的吗,为什么表2是负的呢?

Shimin_CPA税法主讲、CFA教研 · 2019年01月25日

fp0,约定1时间点远期价格 ,合约期限为1年。fp0.5, 约定1时间点远期价格 ,合约期限为0.5年。fp1,约定1时间点远期价格 ,合约期限为0年,也就是即期价格。

(initial forward price-spot price)/initial spot price 这个定义式上面还有一句话,是"hedging using forward contract“,也就是说现在的头寸是short FC forward。