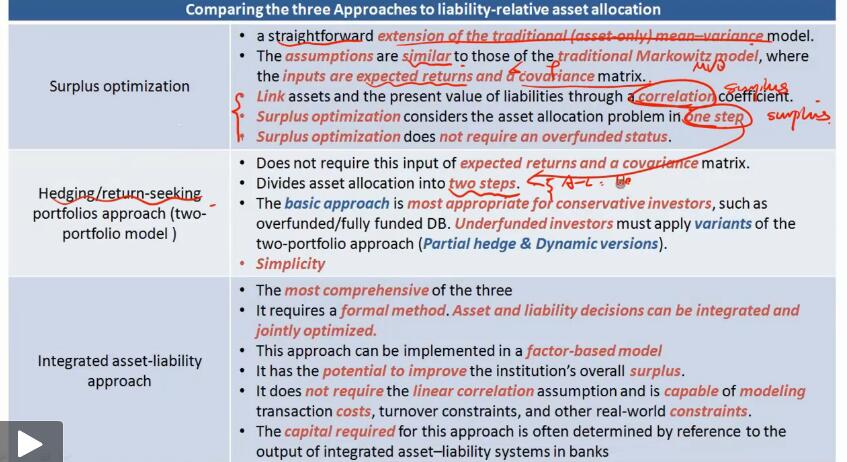

问题一,link assets and present value of liabilities through corralatior coefficient如何理解?这种方法与MVO类似,所以我知道要考虑不同投资的相关系数来求最优解,但是link assets and present value of liabilities是什么意思?

问题二,surplus optimization not require an overfunded status,surplus不是指overfunded 时才有吗?如果underfunded怎么求surplus optimization呢?

问题三,能否大致讲下integrated approach大致是怎么做的,强化课基本没有涉及,所以不太理解这种方法的特点