为什么老师说less cuvatures是长这个样子的,为什么会把收益率曲线故意化成负convexity?然后说xia'jiang下降?按道理不应该是涨多跌少?然后中间利率上升才是less curvature吗?

发亮_品职助教 · 2019年01月14日

收益率期限结构图(利率与时间关系图),凸还是凹还真不一定;

所以建议不用记利率曲线形状是凸还是凹;只用记常见情况。

最常见的就是Upward-sloping yield curve,就是上面回答的第一个图,这就是Normal yield curve。

如果题目说到Upward-sloping yield curve,又没具体明确各期利率是什么,想到的就是第一个图,这是常见情形;但是向上倾斜的利率曲线也有出现凸向原点的;

其实这里我们关注的只是利率曲线前后的相对变化,所以就不用关心是Concave还是Convex,利率曲线的相对变化就已经能够帮助我们选择合适的策略了。

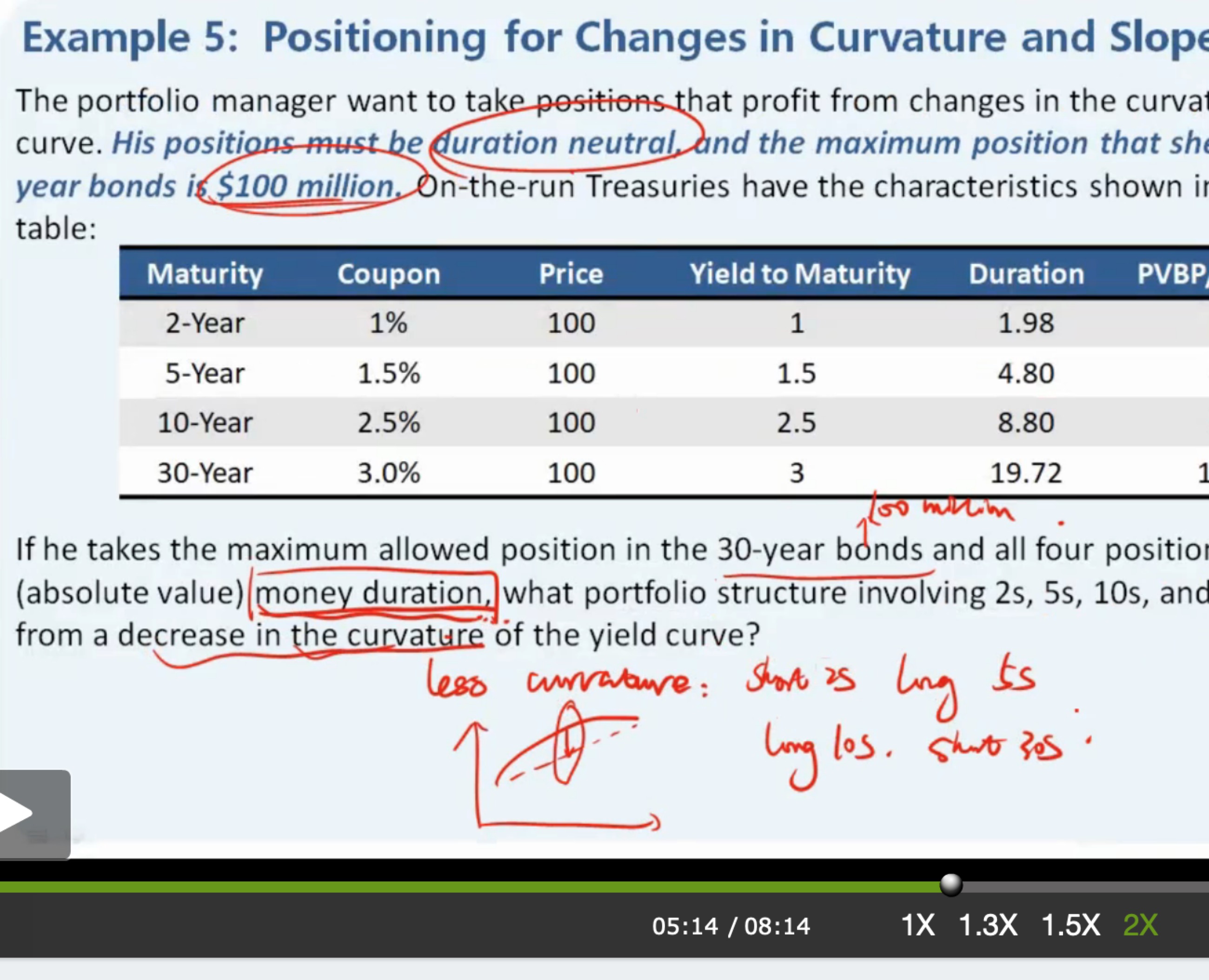

我们说的More curvature就是中期相对于长短期上升;

Less curvature就是中期相对于长短期下降;所以不管是Concave还是Convex的曲线,Less curvature都是中期利率的相对下降。

但是债券收益率价格曲线可以记是凸向原点的,Convexity属性对于普通不含权债券是成立的。

发亮_品职助教 · 2019年01月12日

这个是收益率/利率期限结构(Interest rate term structure);

横轴是时间,纵轴是收益率(利率)

反映的是短期收益率(利率)与长期收益率(利率)之间的关系。如下图:

这个是最最最常见的收益率(利率)曲线结构,一般市场上的利率是长期高于短期,即Upward-sloping yield curve;代表的是长期借贷利率高于短期借贷利率。

这个就是视频里面画到的图,收益率曲线Curvature的改变,就是中期利率相对于长短期利率的变动,Less curvature就是中期利率相对下降,整个收益率曲线变得更平坦。而More curvature就是中期利率相对长短期利率上升,所以变的更弯。

所以中期利率下降,中期债券的价格会上升,所以应该Long中期债券;

提问里面提到了Convexity和涨多跌少,所以是否将利率期限结构图和债券的Yield-Price关系图搞混了。下图是债券的价格收益率图:

这是Option-free bond的债券收益率与价格关系图,横轴是债券收益率,纵轴是债券价格,反映了债券价格与收益率之间的反向关系,即收益率涨价格跌,收益率跌价格涨;并且是凸向原点,即Positive convexity,图形中也展示了涨多跌少的特性。