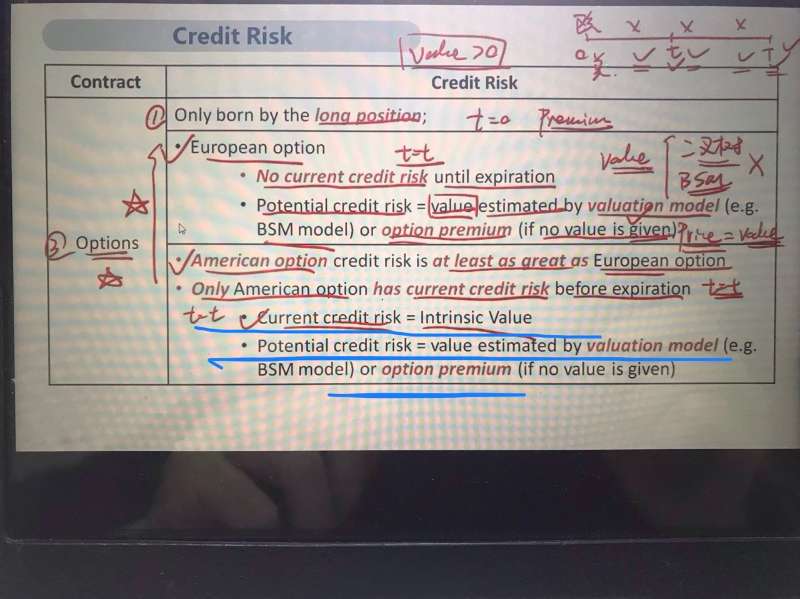

请问大神,这个risk management后面讲到衍生品的credit risk时候,说美式期权有现在的信用风险和潜在的信用风险。如下图

请问,现在的信用风险,是内在价值,Max(0,st-s0)就是如果行权赚的钱吗?如可以28买,市值38,就是赚了内在价值10元?

而潜在的信用风险,等于期权的价值,没给价值就用价格。那如果期权卖5元,就是5元么?如果涨价到了6元,就是6元么?按照李老师的说法,如果现在价格6元,但是内在价值可以行权赚10元,那么答案就是10元么?

Alex · 2019年01月10日

请问大神,这个risk management后面讲到衍生品的credit risk时候,说美式期权有现在的信用风险和潜在的信用风险。如下图

请问,现在的信用风险,是内在价值,Max(0,st-s0)就是如果行权赚的钱吗?如可以28买,市值38,就是赚了内在价值10元?

而潜在的信用风险,等于期权的价值,没给价值就用价格。那如果期权卖5元,就是5元么?如果涨价到了6元,就是6元么?按照李老师的说法,如果现在价格6元,但是内在价值可以行权赚10元,那么答案就是10元么?

吴昊_品职助教 · 2019年01月10日

current credit risk就是当前立即行权可能遭受的损失。在option这里,只有long的一方会面临信用风险,他有可能赚到的钱,只要对方违约,就是他可能面临的信用风险。因此,拿call option举例,只有long的一方对自己有利的时候才会行权,此时他能赚到的就是市场价格减去执行价格,即内在价格。所以你的第一个说法是正确的。

potential credit risk是现在不执行但是未来可能遭受到的损失,并且也是value大于0的一方才会面临信用风险。把未来可能的行权的情况考虑在内往对应时间点折现,得到的就是option的价值。所以题干中如果有价值就用价值,如果没有价值,就用当前的市场价格。如果两者都有,优先选择value。

加油~

Alex · 2019年01月10日

谢谢昊昊

吴昊_品职助教 · 2019年01月10日

哈哈,不谢~