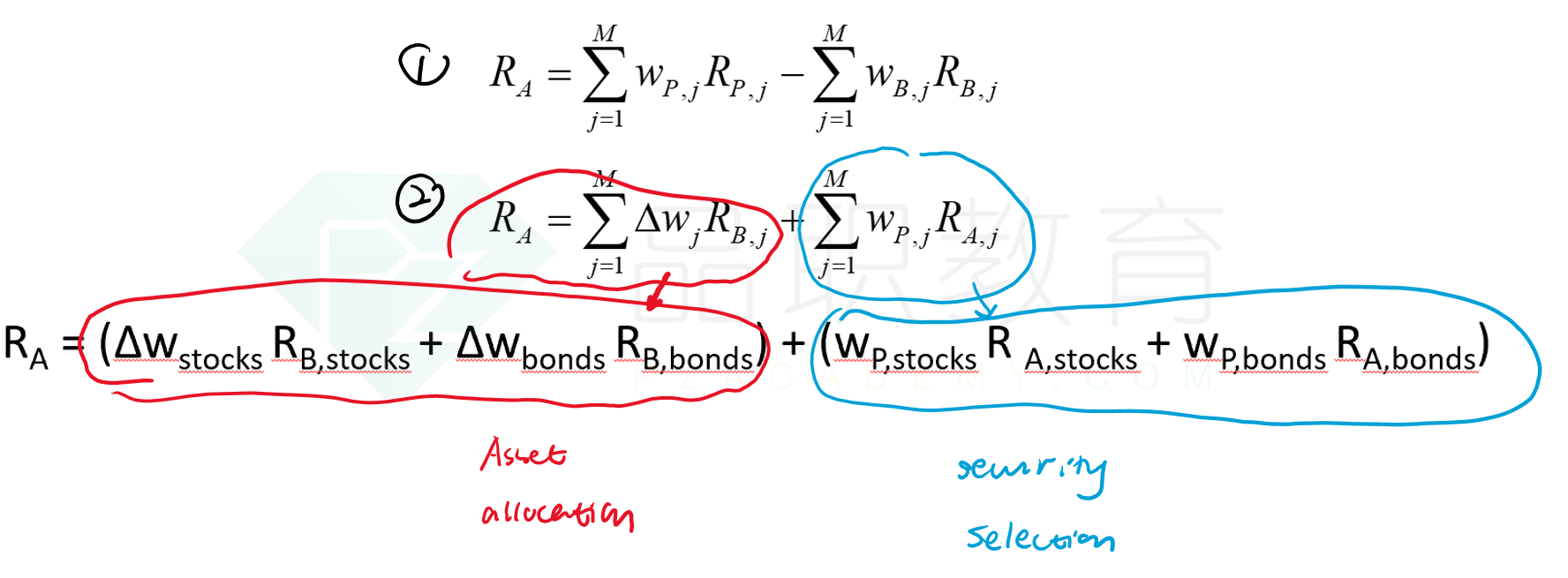

计算active return的方法有三种,

1、 R(P)-R(B)

2. SUM( sigma w(i)* R(Ai) )

3. SUM (sigma w(i)* R(i) )

第二种方法的R(Ai)是active return, 第三种方法的R(i)是什么?还是我哪里写错了?

Shimin_CPA税法主讲、CFA教研 · 2019年01月20日

不好意思,之前以为是在问decomposition。是这样滴:

主要是字母含义没搞明白.

2. SUM( Δw(i)* R(Ai) )

R(Ai)=Ri-RB, 这里的benchmark return是组合的benchmark return=SUM(Benchmark weight*return)=60%*14%+40%*2%=9.2%.

所以R(Ai万科)=Ri-RB=14%-9.2%=4.8%, R(Ai中石油)=Ri-RB=2%-9.2%=-7.2%, 所以 SUM( Δw(i)* R(Ai) )=10%*4.8%+(-10%)*(-7.2%)=1.2%

3. SUM (Δw(i)* R(i) )

Ri就是个股的实际收益率,所以Ri万科=14%, Ri中石油=2%,所以SUM (Δw(i)* R(i) )=10%*14%+(-10%)*2%=1.2%