问题如下图:

选项:

A.

B.

C.

解释:

请问h-model 里边的底为什么不是2.5? 不是5/2吗?

maggie_品职助教 · 2019年01月10日

Hmodel的题目大部分都会说:“decline linearly to its mature phase during next X years”,此时说几年就是几年。你提问的这种问法比较少,也比较容易让人误解,一定要搞清楚从哪年真正开始下降,才开始计算。加油。

MH · 2021年04月16日

这里的解释是不是和另一个问题的解释矛盾了。 按照这里的解释,如果是第二年才开始降,降到第五年,那么需要再往前折1年,显然与答案不相符。 按另一个解释,"12% in the first year to 6% in the fifth year" 等于 "currently 12%,and is expected decline linearly during next 4 years" , 意思是从beginning of first year( t=0)开始降,降到beginning of fifth fifth year (t=4).

Debrah_品职答疑助手 · 2021年04月17日

嗨,从没放弃的小努力你好:

首先你的问题非常好,我们也翻阅了原版书,H模型在原版书里的出题方式只有两种:

1、传统版:currently 14%,and is expected decline linearly during next 8 years。

2、decline linearly from 14 percent in the first year to 7 percent in the ninth. (原版书 22-27那个case)

而这两种计算虽然说法不同,但计算方式都是一样的(H=4),协会针对这里也没有勘误,我理解计算应该是没问题。

对于第二种说法,从第一年开始下降,到第9年。其实这里的第一年应该是第一年初的意思,从第一年初下降到第9年初,所以一共下降的了8年,H=4。

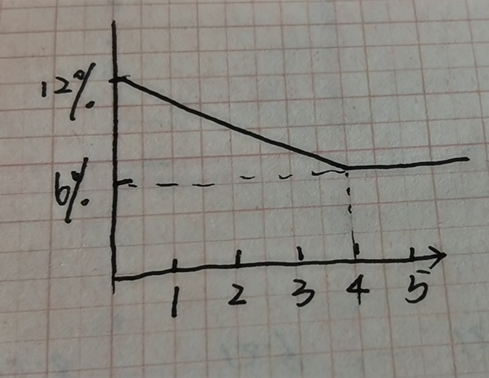

结合这道题目来说(画图如下),从第一年初开始下降到第五年初,那么也就不存在你折现到t=1的问题了。

所以同学你的问题很好,但是也要了解协会的套路,在他们勘误前,我们还是这样做。加油

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

NO.PZ2018103102000045 问题如下 Jacques is the portfolio manager of pension anshe recently consir aing PZ In(New York StoExchange: PZ) to its portfolio. After carefully consiring the characteristiof the company anits competitors, she believes the company’s growth rate clines linearly from 12 percent in the first yeto 6 percent in the fifth. PZ’s totvin paion 2017 w$0.22.The estimateththe requirereturn is 9 percent. Whis the intrinsic value of the stock? A.$10.32. B.$15.40. C.$8.65. C is correct.考点H-mol解析C是正确的。根据题干信息我们可以使用H模型来计算股票的内在价值,H模型的公式,股票的内在价值为lV0=(1+gL)+H(gs−gL)r−gL{l}V_0=\frac{0\left(1+g_L\right)+0H(g_s-g_L)}{r-g_L}\\lV0=r−gL(1+gL)+H(gs−gL)=0.22(1+0.06)+0.22×2(0.12−0.06)0.09−0.06=8.65=\frac{0.22(1+0.06)+0.22\times2(0.12-0.06)}{0.09-0.06}=8.65=0.09−0.060.22(1+0.06)+0.22×2(0.12−0.06)=8.65 此题和https://class.pzacamy.com/qa/82446的对比可以麻烦老师 讲一下区别吗?为什么都是下降4年?明明年份对应是不同的

NO.PZ2018103102000045 问题如下 Jacques is the portfolio manager of pension anshe recently consir aing PZ In(New York StoExchange: PZ) to its portfolio. After carefully consiring the characteristiof the company anits competitors, she believes the company’s growth rate clines linearly from 12 percent in the first yeto 6 percent in the fifth. PZ’s totvin paion 2017 w$0.22.The estimateththe requirereturn is 9 percent. Whis the intrinsic value of the stock? A.$10.32. B.$15.40. C.$8.65. C is correct.考点H-mol解析C是正确的。根据题干信息我们可以使用H模型来计算股票的内在价值,H模型的公式,股票的内在价值为lV0=(1+gL)+H(gs−gL)r−gL{l}V_0=\frac{0\left(1+g_L\right)+0H(g_s-g_L)}{r-g_L}\\lV0=r−gL(1+gL)+H(gs−gL)=0.22(1+0.06)+0.22×2(0.12−0.06)0.09−0.06=8.65=\frac{0.22(1+0.06)+0.22\times2(0.12-0.06)}{0.09-0.06}=8.65=0.09−0.060.22(1+0.06)+0.22×2(0.12−0.06)=8.65 如题

NO.PZ2018103102000045 问题如下 Jacques is the portfolio manager of pension anshe recently consir aing PZ In(New York StoExchange: PZ) to its portfolio. After carefully consiring the characteristiof the company anits competitors, she believes the company’s growth rate clines linearly from 12 percent in the first yeto 6 percent in the fifth. PZ’s totvin paion 2017 w$0.22.The estimateththe requirereturn is 9 percent. Whis the intrinsic value of the stock? A.$10.32. B.$15.40. C.$8.65. C is correct.考点H-mol解析C是正确的。根据题干信息我们可以使用H模型来计算股票的内在价值,H模型的公式,股票的内在价值为lV0=(1+gL)+H(gs−gL)r−gL{l}V_0=\frac{0\left(1+g_L\right)+0H(g_s-g_L)}{r-g_L}\\lV0=r−gL(1+gL)+H(gs−gL)=0.22(1+0.06)+0.22×2(0.12−0.06)0.09−0.06=8.65=\frac{0.22(1+0.06)+0.22\times2(0.12-0.06)}{0.09-0.06}=8.65=0.09−0.060.22(1+0.06)+0.22×2(0.12−0.06)=8.65 公式好算,就是这个fifth year这里到底该如何理解。

NO.PZ2018103102000045 请问所以in the fifth需要理解为在第五年刚开始的时候就开始下降?

NO.PZ2018103102000045 这道题第一阶段应该用0.22*(1+12%)而不是6%啊,答案是不是给错了?