问题如下图:

选项:

A.

B.

C.

解释:

没太看懂答案,求点醒,谢谢。

Shimin_CPA税法主讲、CFA教研 · 2020年02月03日

嗨,从没放弃的小努力你好:

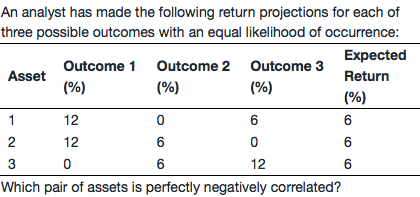

题干的表格,一共有3个资产。根据题意,一共有三种情况,每种情况发生概率相同,即发生概率都是1/3。每个资产在不同情况下会产生不同的收益。比如资产1,在第一种情况下,产生的收益率为12%;资产2,在第一种情况下,产生的收益率也是12%;资产3,在第一种情况下,产生的收益率是0%。观察表格发现,三种资产产生的收益率不外乎12%,6%,0%,这正是题目巧妙的地方,所以正如表格最后一列所示,这三种资产的预期收益率都是6%(=1/3*12%+1/3*6%+1/3*0%)。题目问的是哪对资产是完全负相关,即要找哪两对资产收益率的相关性系数= -1。

解答这道题有两种方法:

一是定性分析。相关性系数反映的是两组数据变化的同步性。如果一组数据逐渐变大,同时另一组数据逐渐变小,那么这两组数据相关性就是负的。观察表格中的数字,比较明显可以看出的是资产2和资产3的收益率是完全负相关的。

outcome 1→outcome 2→outcome 3时,资产2的收益率12%→6%→0,逐渐变小;

outcome 1→outcome 2→outcome 3时,资产3的收益率0→6%→12%,逐渐变大。

二是利用计算器求两组资产之间的相关系数。以A选项资产1 &资产2的收益率相关性系数计算为例,打开金融计算器:

【2nd】【7】进入data模式,首先清除历史记录【2nd】【CLR WORK】

依次输入两组数据:X01=12【↓】Y01=12【↓】X02=0【↓】Y02=6【↓】X03=6【↓】Y03=0【↓】;然后[2nd][8]进入STAT模式,一直按向下的箭头,直到出现r,r=0.5。说明两组数据的相关性系数=0.5。

同理,可以计算出资产1&资产3收益率的相关性系数为-0.5,资产2&资产3收益率的相关性系数为-1。

-------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

chanson · 2020年12月03日

我用STAT计算得出的相关系数,里面的b的值才可以对应到各组相关系数的值,而不是r,输入步骤就是按你说的,请问我哪里出现了错误,麻烦指出

chanson · 2020年12月03日

补充问题,计算机里STAT里的b是代表什么呢?是否我的计算机设置有问题?

Shimin_CPA税法主讲、CFA教研 · 2019年01月07日

相关性系数反映的是两组数据变化的同步性。如果一组数据逐渐变大,同时另一组数据逐渐变小,那么这两组数据相关性就是负的。观察表格中的数字,比较明显可以看出的是资产2和资产3的收益率是完全负相关的,因为在outcome 1时,资产2的收益率达到最高(12%),这时资产3的收益率达到最低(0%);而在outcome 3时,资产2的收益率达到最低(0%),这时资产3的收益率达到最高(12%)。所以2、3资产完全负相关,相关性系数等于-1。

Waterfalllily · 2019年01月07日

请问outcome 2如何理解呢?

尼克内姆 · 2020年01月28日

这个解释没法成立吧,outcome2也能得出你的结论,无法判断,解答有点想的简单了吧