我不懂为什么y变一次,portfolio还可以是immunized,为什么y再变一次,portfolio就不immunized的了?能不能举个例子?比如说第一次y上升1%,portfolio value是不变的,duration of asset是三年,但是如果y再上升1%,portfolio value就会变了?能不能举一个实务中的例子?

发亮_品职助教 · 2019年01月11日

在总结一下:

我们期初构建的免疫策略就是保证利率变动之后,资产的变动和负债的变动同步,所以资产负债Match;

所有构建好之后,利率变动一次,免疫成功,资产变动大小和负债变动大小Match;

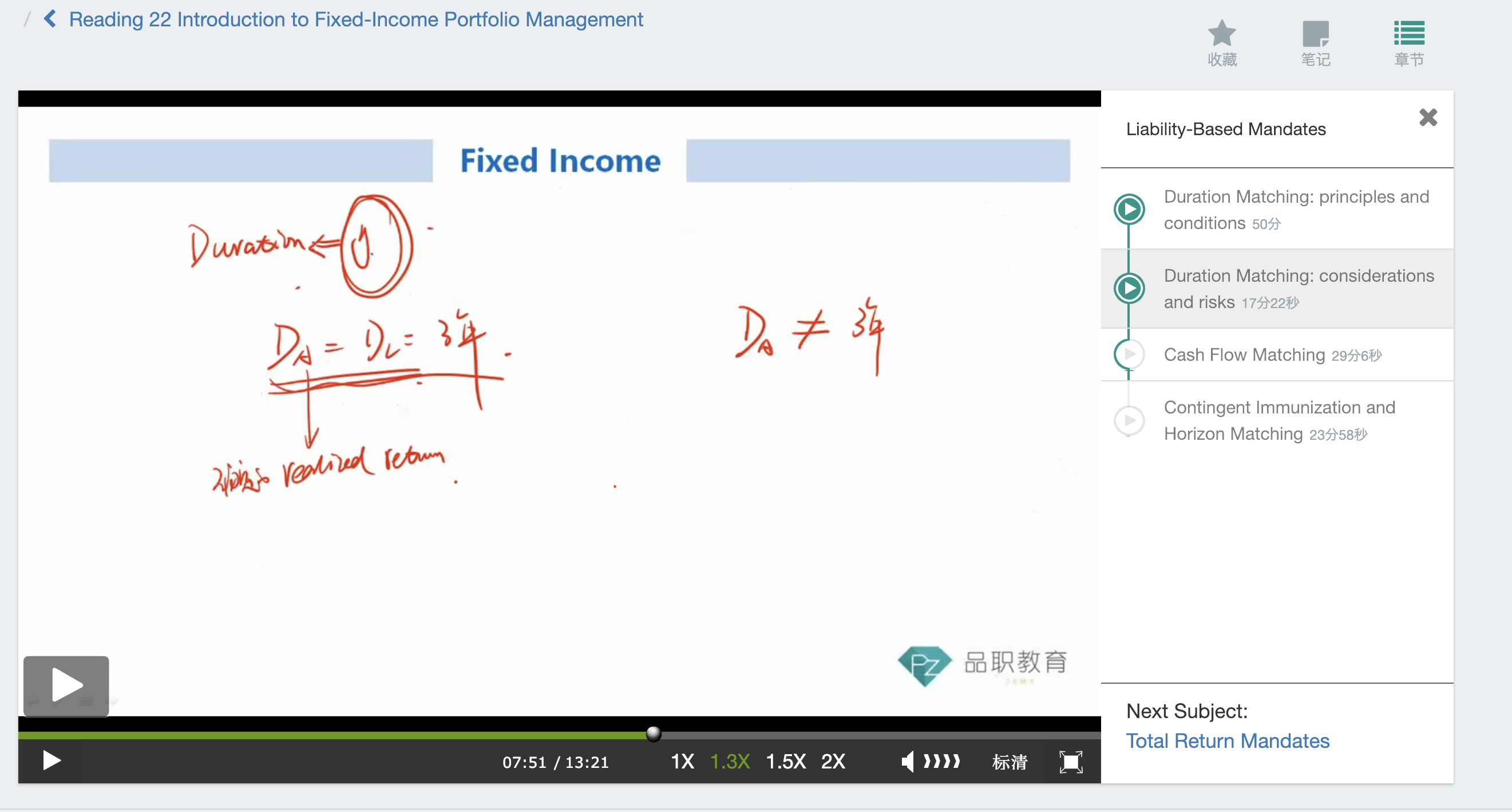

但回想一下,期初构建的单期负债免疫策略要满足以下三个条件:

所以利率变动一次之后,PV asset仍等于PV liability;

关键问题是利率变动之后,资产的Macaulay duration会变,会不再等于投资期;所以不满足免疫条件,无法保证下次利率变动还免疫。

举个例子:

期初构建好了免疫策略,构建好的那一瞬间,利率就发生了变动,此时资产负债变动一致达到免疫效果,但是此刻资产的Macaulay duration会立即发生变动,而投资期还没变;所以Macaulay duration不再等于投资期,此时无法满足免疫条件,虽然期初抵御了一次利率变动,但是无法保证下次免疫。

如果要让下次免疫,就得重新调整资产的Macaulay duration使得重新等于投资期;

为什么利率变动,Macaulay duration会变?

因为Macaulay duration计算时用到了折现率,利率会影响到Mac.Duration大小。

Macaulay duration是债券现金流发生的平均时间概念,他会随着时间的变化而变化,也会随着债券现金流的变化而变化,所以即便利率没变,随着时间流逝,Mac.Duration也会逐渐降低,而且关键的问题是Mac.Duration和投资期的变动速度不同步,所以慢慢的两者就会有差距,就不再满足免疫的条件。

所以即便利率没变,Macaulay duration也会逐渐偏离投资期。

总结一下:

第一点,利率变动一次之后,资产的Macaulay duration变动,不能保证其Macaulay duration仍等于投资期。

第二点,即便利率不变,资产的Macaulay duration和投资期的变动速度不同步,会逐渐有差距,不能保证满足免疫条件。

所以就需要在利率变动后,或者定期调整资产

发亮_品职助教 · 2019年01月05日

我们以匹配单期负债为例;多期负债可以看成是多个不同期限单期负债的“累加”,所以原理是一样的。

假设有一笔3年后到期的单笔负债,到期值为100万;

现在想找到资产进行投资,使得资产在三年内可以实现一个稳定的收益,最终达到100万的数值,然后负债到期时偿还负债。

假设这个稳定的收益是10%;那么站在现在时刻,我们可以准备75万元;

然后进行三年复利,最终达到100万,到期偿付负债;

所以到期能否实现这个10%的收益就决定了到期能否偿付负债;

因此这个10%的收益越确定,就越能保证到期满足负债;

而这个确定的收益率越高,则期初准备的资金就越少,进行高收益的复利最终达到100万。但在构建免疫策略时,往往用到的是高质量的债券,如国债,因为稳定性和高收益很难兼得,免疫策略就是较为保守的策略。

在构建免疫策略时,对于债券投资,在投资期内,利率的变动会影响到债券的投资收益,所以这个10%的收益能否实现,完全要看收益率变动的影响;

如果利率升高,负债到期时,Coupon在投资期间的再投资收益上升,但卖出债券时会产生Capital Loss;那么投资期间能否实现10%的收益就不能确定;

如果利率降低,负债到期时,Coupon在投资期间的再投资收益下降,但卖出债券时会产生Capital Gain;那么投资期间能否实现10%的收益就不能确定;

发现再投资收益上升、下降和卖出债券时的Capital gain/Loss有相反的方向;如利率上升,再投资收益上升,但是有Capital Loss;如果利率下降,再投资收益下降,但是有Capital Gain。两种可以相互抵消。

一个结论就是:当投资期Investment horizon = 债券Macaulay duration时,再投资收益就与Capital gain/Loss的大小相等,即两者的影响就可以完全相互抵消。如果抵消掉了,就能确保债券在投资期间内,利率的变动不会影响最终的投资收益,因为可以满足一个稳定的收益。

所以:投资期Investment horizon = 债券的Macaulay duration是实现稳定收益的关键;而实现稳定投资收益又是实现免疫的关键。

回想Macaulay duration衡量的是债券现金流发生的加权平均时间;

权重是现金流现值占总现金流现值的比例;既然Mac.Duration的计算涉及到现值,那么利率的变动就会影响到债券Macaulay duration的大小;

那么问题就来了,假设期初构建好了免疫策略:

Investment horizon = 资产的Macaulay duration;

此时瞬间发生了利率变化,那么资产的Macaulay duration就变动了,而Investment horizon没有变化,此时就不满足免疫的条件了;

因此本次利率变动就打破了免疫的条件。

此外,Investment horizon等于资产的Macaulay duration只是在期初构建时相等;随着时间的流逝,哪怕利率不变,两种并不是时刻相等的,因为两者变动的速度不一样;

所以综合以上,构建好的免疫组合,目的就是当利率变动时,能够保证资产仍能实现一个稳定的收益,到期实现收益增长满足负债;利率变动一次,确实保证了组合的收益不受本次变动影响;但是当利率变动一次,组合就不再满足免疫的条件了,因为Investment horizon不再等于Macaulay Duration;也就不能保证下一次利率的变动仍能免疫.

因此利率变动一次后,为了保证下一次能够继续免疫,就需要调整组合使得重新达到免疫的条件;

或者哪怕利率不变,随着时间的变动,也需要调整组合使之重新达到免疫的条件;

具体多久调一次,要看Benefit和Cost的分析,视情况而定。

小枕头 · 2019年01月10日

我已经打开这个答案五遍了 每次都是看个开头